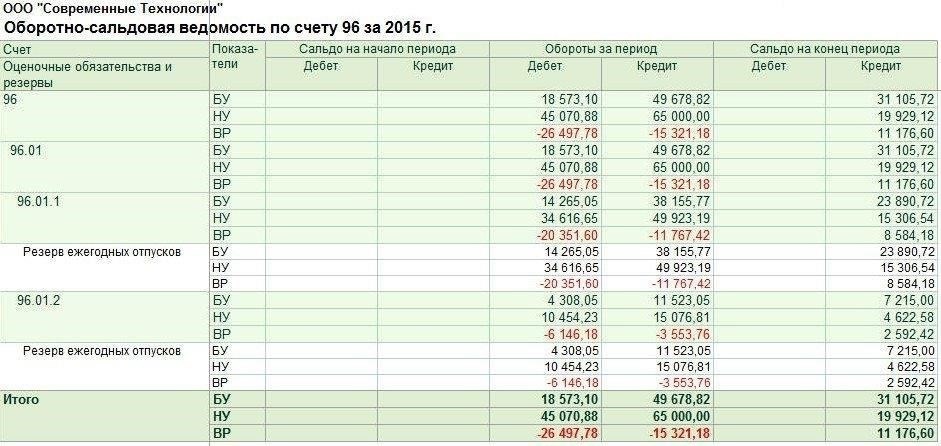

Признание и учет обязательств, связанных с вознаграждениями сотрудников, такими как отпуска и премии, должны осуществляться с точностью. В рамках счета 96.01.1 обязательства считаются пассивными, возникающими из начисленных расходов, таких как оплата отпусков. Процесс начисления требует определения соответствующих записей в журнале, которые отражают как оценочную стоимость обязательства, так и его правильную категоризацию. Для правильного отражения в учете дебетовые проводки должны быть отнесены на соответствующие счета расходов, а соответствующие кредитовые — на резервный счет.

При расчете обязательств по начислению отпускных необходимо убедиться, что оценочная сумма совпадает с фактическим обязательством. Например, в течение периода, когда отпускные начислены, но еще не использованы, обязательство остается пассивной статьей баланса, отражающей обязанность компании выплатить сотрудникам компенсацию за заработанные отгулы. Важно, чтобы в записях в журнале не было расхождений, так как это может привести к неточностям в финансовой отчетности.

Кроме того, оценка премий сотрудников или других подобных вознаграждений производится по аналогичному принципу. При определении резерва для таких выплат бухгалтерские проводки должны отражать начисления на отчетную дату, обеспечивая наличие правильных сумм для последующих выплат. При необходимости следует вносить корректировки в эти оценочные остатки, особенно при возникновении расхождений между расчетными и фактическими выплатами.

Понимание назначения счета 96.01.1 в финансовом учете

Основная функция счета 96.01.1 заключается в управлении оценочными обязательствами, связанными с вознаграждениями сотрудникам, в частности, в отношении отпусков и других компенсаций. На этом счете отражаются резервы под будущие обязательства, возникающие в связи с заработанными отпусками сотрудников и другими аналогичными выплатами. Создание и корректировка резерва имеют решающее значение для составления точной финансовой отчетности и отражают ответственность компании перед своими сотрудниками.

Характер резерва

Записи в журнале по счету 96.01.1: Дебетовая сторонаДля правильного учета начисленных вознаграждений сотрудникам проводки по дебету отражают расходы, связанные с признанными обязательствами. Журнальная проводка по таким расходам должна включать дебет счета расходов и кредит резервного счета для отражения обязательства. Это относится к начисленным отпускам, отгулам и другим вознаграждениям сотрудников.

При оценке обязательств по этому счету необходимо выполнить следующие действия:

Дебетуйте счет расходов на общую сумму признанных обязательств по вознаграждениям работникам.

Кредит соответствующего резервного счета, отмечая его как пассивное обязательство в балансе.

Признанная сумма должна соответствовать ожидаемой стоимости дней отпуска, больничного листа или любой другой формы начисленной компенсации сотрудникам.

Например, если признается начисленный отпуск, дебетуйте счет расходов и кредитуйте резервный счет на сумму, рассчитанную на основе прав работника. Аналогичным образом, расходы, связанные с такими выплатами, будут отражаться в дебетовой части журнала, давая четкое представление о затратах, связанных с вознаграждением сотрудников.

- Этот процесс обеспечивает точный учет резервов на оплату отпусков и других вознаграждений сотрудникам и сопоставление их с соответствующими расходами за период, не оставляя расхождений в разделе пассива баланса.

- Журнальные проводки по счету 96.01.1: Кредитная сторона

- По кредиту счета 96.01.1 должны быть отражены проводки по признанию обязательств, связанных с вознаграждениями сотрудникам, в частности обязательств по начисленным отпускам или другим компенсациям. Эти проводки обычно отражаются в момент признания обязательства по выплате сотрудникам заработанных, но неиспользованных отпусков или других компенсаций.

При создании кредитовой проводки сумма начисленных обязательств зачисляется на соответствующий счет обязательств. Соответствующая дебетовая проводка обычно делается по счету расходов, связанных с вознаграждением сотрудников или начисленными отпускными. Конкретная проводка будет зависеть от структуры учетной политики компании в отношении начисления отпускных и сроков признания этих обязательств.

Дебет: Расходы на выплаты сотрудникам

Кредит: Начисленные обязательства по отпускам

Эта проводка отражает начисление обязательств за заработанные отпускные, которые будут выплачены в будущем. Сумма, отраженная в учете, основана на оценочной стоимости дней отпуска, на которые сотрудники имеют право, но еще не использовали.

Порядок учета этих обязательств отражается с помощью специальных бухгалтерских проводок. При начислении отпускных дебетуется соответствующий счет расходов, а кредит относится на соответствующий резервный счет. Это обеспечивает надлежащее отражение в финансовой отчетности будущих обязательств по выплате вознаграждений сотрудникам, таких как оплачиваемые отпуска.

Резервный счет должен отражать пассивные обязательства, связанные с выплатой отпускных, а его остаток должен соответствовать начисленным расходам. Этот метод соответствует признанию обязательств в соответствии с действующими стандартами бухгалтерского учета. В результате компании получают возможность правильно учитывать предполагаемые расходы на вознаграждение сотрудников, обеспечивая надлежащее отражение обязательств в финансовом положении.

2. Неправильное понимание расчета резерваРезерв на вознаграждение сотрудников должен отражать точную оценку будущих выплат, основанную на исторических данных и политике компании.

При расчете резерва убедитесь, что признанная сумма основана на наилучшей доступной оценке с учетом конкретных условий выплат сотрудникам.

Переоценка или недооценка этих резервов может привести к значительным расхождениям в финансовой отчетности.

3. Проблемы с бухгалтерскими проводками

Ошибки в бухгалтерских проводках, связанных с вознаграждениями сотрудников, встречаются довольно часто. Необходимо придерживаться следующих принципов:

Дебетуйте счет расходов и кредитуйте соответствующий счет обязательств для начисленных вознаграждений сотрудникам.

Для начислений за отпуск дебет должен отражать расход, а кредит — обязательство по соответствующей категории начислений за отпуск.

Убедитесь, что обязательства правильно корректируются, когда происходят изменения в оценочных обязательствах в связи с изменениями в выплатах сотрудникам или других условиях.

4. Правильная классификация обязательств

Пересматривайте резерв и начисленные обязательства не реже одного раза в квартал, чтобы убедиться в точности оценок, особенно в случае значительных изменений в штате или политике вознаграждения.

Решение этих распространенных проблем при учете вознаграждений сотрудников поможет обеспечить соблюдение стандартов учета и предоставить точную финансовую информацию. Правильное признание, оценка и классификация обязательств, а также надлежащие проводки в журнале позволят снизить риск ошибок и повысить достоверность финансовой отчетности.

Практические шаги по управлению обязательствами на счете 96.01.1