Ветераны и их семьи могут воспользоваться жилищными льготами в рамках государственной жилищной программы. Одним из наиболее выгодных способов является использование жилищных кредитов. Эти программы разработаны для поддержки тех, кто служил, и имеют особые преимущества для военнослужащих, ищущих жилье. Важно понимать закон, регулирующий эти льготы, чтобы принимать взвешенные решения о том, что доступно участникам и их семьям.

После увольнения ветераны могут обратиться за кредитами, которые соответствуют их потребностям и предлагают условия, которые могут быть более выгодными, чем обычные варианты. Структура таких кредитов часто направлена на обеспечение благополучия военнослужащих и гибкости, необходимой семьям для получения стабильного жилья. Такая практика является ключевым компонентом обеспечения доступа к качественному жилью для тех, кто служил стране.

Понимание основ жилищного кредита для военнослужащих

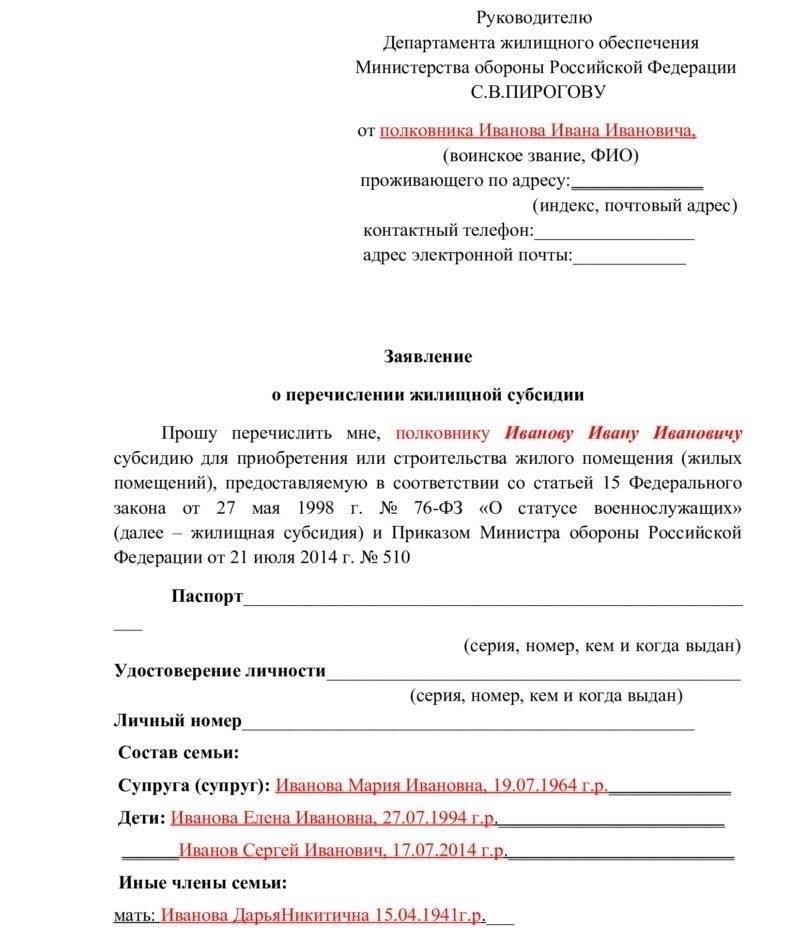

Как подать заявку на получение жилищного кредита для военнослужащих: пошаговый процессЧтобы подать заявку на получение жилищного кредита для военнослужащих, начните со сбора необходимых документов. Как правило, это подтверждение службы, удостоверение личности и информация о вашем текущем финансовом положении. Как только вы соберете все необходимые бумаги, обратитесь к кредитору, который предлагает кредиты для военнослужащих и членов их семей.

Затем заполните форму заявки, предоставленную кредитором. В ней необходимо указать сведения о ваших доходах, существующих долгах и потребностях в жилье. Уделите особое внимание тому, чтобы вся информация была точной, поскольку любые несоответствия могут затянуть процесс одобрения.

После подачи заявки кредитор рассмотрит ее и определит, насколько вы соответствуете требованиям. Ключевым фактором при этом является ваш статус участника военной программы, а также ваша кредитоспособность. Если у вас есть непогашенные платежи, будьте готовы предоставить подробную информацию о задолженности и планах ее погашения.

Если кредитор одобрит вашу заявку, вы получите договор, в котором будут изложены условия займа. В нем будет указан график платежей, процентная ставка и срок кредитования. Вам нужно будет подписать договор, чтобы приступить к оформлению кредита.

После подписания договора кредит будет выдан, а средства направлены на приобретение жилья. При необходимости часть кредита может быть использована для погашения имеющегося долга, в зависимости от условий вашего договора.

Если вы имеете право на участие в программах поддержки семьи, например, на использование части семейного фонда для жилищных целей, обязательно укажите это в процессе подачи заявления. Некоторые заявители также могут претендовать на продление срока или снижение ставок с учетом их семейного положения или послужного списка.

Наконец, имейте в виду, что график платежей будет зависеть от типа кредитного договора, который вы заключаете. Регулярные платежи по кредиту необходимо будет вносить до полного погашения. Если у вас возникнут проблемы с внесением платежей, обязательно свяжитесь с кредитором, чтобы обсудить возможные корректировки или изменения в договоре.

Требования к кандидатам на получение жилья для военнослужащих и средств поддержки семьи

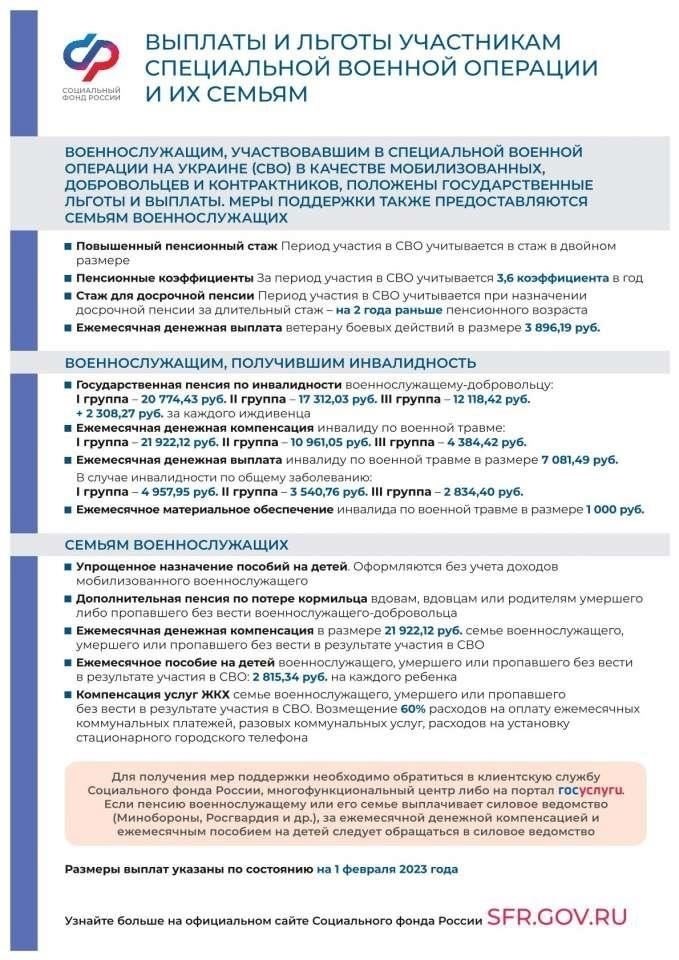

Чтобы получить право на жилищную поддержку в рамках военных программ и фондов помощи семьям, необходимо соответствовать определенным критериям. Действующие военнослужащие, ветераны и члены их семей имеют право на различные финансовые льготы, включая помощь в погашении жилищного кредита и поддержку семейных расходов на жилье.

Для военнослужащих часто требуется минимальная продолжительность службы, как указано в контрактах. Участники, служившие в определенных воинских частях, могут получить доступ к финансовым ресурсам для помощи в приобретении или оплате жилья. Ключевым элементом для ветеранов является возможность подтвердить историю службы через официальные документы, что помогает получить доступ к имеющейся поддержке.

Кроме того, некоторые законы допускают варианты совместного владения, когда часть жилищного кредита погашается на определенных условиях. Это особенно актуально для семей, которые стремятся снизить финансовое бремя, обеспечив при этом долгосрочную безопасность жилья.

Снижение ежемесячных платежей, что облегчает финансовую нагрузку на семью.

Помощь в приобретении жилья семьям с маленькими детьми, особенно в сочетании с другими программами государственной поддержки.

Сочетание жилищного кредита с фондами поддержки семьи

Использование жилищного кредита в сочетании с фондами поддержки семьи может существенно облегчить финансовую нагрузку на домохозяйства при приобретении недвижимости. Для военнослужащих и семей с детьми этот вариант имеет преимущества, которые трудно не заметить. В большинстве случаев лица, отслужившие в вооруженных силах, имеют право использовать эти средства для приобретения жилья, если они отвечают необходимым требованиям, установленным законом.

Финансовое облегчение и сокращение долгов

Одним из основных преимуществ комбинирования этих вариантов финансирования является снижение ежемесячных выплат. Сумма, направляемая из фонда поддержки семьи на погашение основного долга по жилищному кредиту, уменьшает общую сумму задолженности. Это, в свою очередь, облегчает семьям управление своими финансами. Эти средства особенно полезны в тех случаях, когда сумма, необходимая для приобретения жилья, превышает сумму, которую может покрыть только военный кредит. Использование фондов поддержки семьи позволяет снизить общую долговую нагрузку, что в перспективе приведет к снижению процентов, выплачиваемых со временем.

Право на получение субсидии и правовая база

Требования, предъявляемые к сочетанию этих двух источников финансирования, четко определены законодательными актами и правилами. В частности, военнослужащие и члены их семей могут получить доступ к этим вариантам, если предоставят необходимые документы, включая подтверждение службы или семейного положения. Соблюдение законодательных актов является обязательным, поэтому важно понимать требования, изложенные в нормативных актах, и правила, регулирующие эти процессы. Сумма используемых средств на поддержку семьи может быть разной, но в целом она соответствует установленному закону, включая все изменения, внесенные с 2020 года. Те, кто имеет на это право, должны знать конкретные условия, касающиеся выделения средств и их правильного применения для приобретения недвижимости.

В заключение следует отметить, что сочетание жилищного кредита с фондами поддержки семьи дает военнослужащим и их семьям уникальную возможность получить жилье с меньшими финансовыми трудностями. Эффективно используя эти средства, семьи могут сократить сумму выплат по кредиту и более эффективно управлять своими жилищными финансами. Прежде чем приступить к работе, не забудьте о законодательных и нормативных требованиях, чтобы процесс прошел гладко. Если у вас возникли вопросы относительно конкретных критериев приемлемости или проблем с применением этих средств, всегда обращайтесь к последним обновлениям и законодательным актам для получения наиболее точных ответов и информации.

Общие проблемы, с которыми сталкиваются ветераны при получении военного кредита и материнского капитала

Одна из основных трудностей, возникающих при совмещении военного кредита и материнского капитала, — это сложная документация, необходимая для подачи заявки. Многие семьи сталкиваются с задержками из-за неполного или неправильного оформления документов, что может существенно повлиять на сроки получения кредита. Чтобы избежать ненужных сложностей, очень важно убедиться, что все документы подготовлены правильно и соответствуют стандартам программы.

Еще одна распространенная проблема — неопределенность в отношении суммы материнского капитала, доступной для погашения займа. В 2020 году в программу были внесены существенные изменения, которые привели к путанице в вопросе о том, какую сумму капитала можно направить на погашение кредита. Ветераны часто пытаются определить, могут ли они использовать всю сумму семейного капитала или действуют ограничения в зависимости от типа приобретаемой недвижимости или региона проживания.

Кроме того, взаимодействие между программой военного кредитования и материнским капиталом часто приводит к проблемам при покупке недвижимости. Некоторым семьям сложно выполнить определенные условия, необходимые для совместного использования обоих средств. Правила использования военных средств наряду с материнским капиталом не всегда понятны, и это может привести к колебаниям или задержкам в приобретении жилья.

Непоследовательность в практике погашения кредитов также представляет собой проблему. Хотя существуют варианты погашения кредита за счет средств материнского капитала, ветераны часто сталкиваются с проблемой определения того, какую часть кредита можно погасить сразу, а какая часть подлежит выплате в будущем. Такая неопределенность может вызвать трудности с финансовым планированием, особенно у семей, имеющих несколько кредитов, или у тех, кто находится на ранних стадиях приобретения жилья.

Требования и процедуры

Согласно действующему законодательству, для этого необходимо предоставить определенные документы, такие как подтверждение военной службы, свидетельство о браке и официальные заявления, подтверждающие право на получение средств материнского капитала. Эти документы должны быть представлены в процессе подачи заявления. После проверки объединенные средства могут быть использованы для приобретения жилья или для погашения части существующего кредита. Важно подчеркнуть, что в соответствии с законодательством оба фонда могут быть использованы исключительно для приобретения или улучшения качества жилой недвижимости.

- Преимущества и проблемы

- Одним из существенных преимуществ совместного использования этих финансовых инструментов является возможность снизить общую финансовую нагрузку на семьи. Капитал, полученный на военной службе, вместе с материнским капиталом может помочь снизить ежемесячные платежи или отказаться от значительной части кредита. Однако процесс может быть сложным, так как заявители должны сориентироваться в перечне специальных правовых норм и убедиться, что они следуют правильным процедурам для обеих программ. Сумма погашения кредита напрямую связана со средствами, доступными в рамках этих льгот, и заявители должны убедиться, что все нормативные требования соблюдены, чтобы получить льготы в полном объеме.

- Практические советы по максимально эффективному использованию военной ипотеки и материнского капитала

Для эффективного использования жилищных займов и средств материнского капитала необходимо следовать определенным правилам и стратегиям, чтобы в полной мере воспользоваться имеющимися финансовыми льготами.

Во-первых, убедитесь, что вы хорошо осведомлены о перечне услуг, на которые вы имеете право, включая различные варианты займов, сроки погашения и квалификационные критерии как для жилищного займа, так и для выдаваемых государством средств материнского капитала.

Убедитесь, что платежи по кредиту вносятся своевременно и соответствуют графику погашения. Регулярно проверяйте остаток задолженности по кредиту, поскольку досрочное погашение или рефинансирование могут снизить общую финансовую нагрузку.

- Используйте возможность объединения жилищных кредитов с материнским капиталом для первоначального взноса или уменьшения ипотечного кредита. Такая практика может значительно снизить ежемесячные обязательства и обеспечить финансовую гибкость.

- Рассматривая возможность приобретения недвижимости, проверьте, подходит ли она для использования средств государственного материнского капитала. Для получения права на использование капитала необходимо, чтобы недвижимость соответствовала определенным требованиям, таким как местоположение или тип жилья.

- Регулярно следите за изменениями в государственной политике, связанной с материнским капиталом и жилищными кредитами. Любые новые изменения в условиях договоров или списания кредитов могут предоставить ценные возможности для дальнейшего финансового облегчения.

Проконсультируйтесь с финансовым консультантом, чтобы увязать средства жилищного и материнского капитала с вашими более широкими финансовыми целями. Правильное составление графиков погашения позволит наиболее эффективно использовать имеющиеся средства и сократить долгосрочную задолженность.

В случае возникновения споров или уточнений обратитесь к договорам или свяжитесь с представителями штата, чтобы получить официальные ответы относительно права на получение материнского капитала и условий его погашения.

Соблюдая эти рекомендации, вы сможете оптимизировать свои возможности по получению как жилищного кредита, так и государственного материнского капитала, обеспечив эффективное управление финансами для приобретения жилья и развития семьи.