Сбербанк – ведущий финансовый институт в России, предлагающий широкий спектр услуг для физических и юридических лиц. Консультация по ипотеке является одной из ключевых услуг банка, позволяющей клиентам получить подробную информацию о процессе оформления ипотечного кредита, возможностях и условиях его получения, а также различных программах и предложениях, доступных в Сбербанке. Благодаря такой консультации клиенты могут принять взвешенное решение и выбрать наиболее выгодные условия для себя и своих потребностей.

Основные этапы и условия получения ипотеки

Основные этапы получения ипотеки

- Подготовка документов. Первым шагом при получении ипотеки является сбор необходимых документов: паспорт, справка о доходах, выписка из ЕГРН и т.д.

- Выбор программы. Следующим этапом является выбор программы ипотеки, которая наиболее подходит вам в плане процентной ставки, срока кредита и других условий.

- Рассмотрение заявки. Банк рассматривает вашу заявку и производит оценку вашей кредитоспособности, основываясь на представленных документах и проверке вашей кредитной истории.

- Оценка недвижимости. Банк проводит оценку залогового имущества, чтобы определить его рыночную стоимость и возможность его использования в качестве залога.

- Выплата средств. После заключения договора, банк начинает выплачивать средства, указанные в договоре, на ваш счет или напрямую продавцу недвижимости.

- Погашение кредита. Вы должны регулярно погашать кредитные платежи в соответствии с графиком, указанным в договоре, чтобы полностью погасить ипотечный кредит.

Основные условия получения ипотеки

- Возраст. Вам должно быть достаточно лет для получения ипотечного кредита. Как правило, установленный возрастный предел составляет от 18 до 65 лет.

- Доход. У вас должен быть достаточный и стабильный доход, чтобы погашать кредитные платежи. Обычно требуется предоставление справки о доходах и налоговых деклараций.

- Кредитная история. Банк проверяет вашу кредитную историю, чтобы оценить вашу платежеспособность и риски для банка.

- Первоначальный взнос. Вы должны внести первоначальный взнос, который обычно составляет от 10% до 30% от стоимости недвижимости. Чем больше первоначальный взнос, тем более выгодные условия можно получить.

- Страхование. Банк требует страхование залогового имущества от рисков, таких как пожар, стихийные бедствия и т.д. Также может потребоваться страхование жизни и здоровья заемщика.

Условия получения ипотеки могут различаться в зависимости от банка и программы ипотеки. Чтобы получить более подробную информацию о требованиях и возможностях, рекомендуется обратиться к специалистам Сбербанка для консультации по ипотеке.

Как изменить свои данные в Домклик

Шаг 1: Вход в личный кабинет

Для начала войдите в свой личный кабинет в приложении Домклик, используя свои учетные данные. Если вы еще не зарегистрированы, вам необходимо пройти процедуру регистрации.

Шаг 2: Переход в раздел «Мои данные»

После успешного входа в личный кабинет, найдите и перейдите в раздел «Мои данные». Обычно он находится в главном меню или сайдбаре приложения.

Шаг 3: Редактирование данных

В разделе «Мои данные» вы увидите информацию, которую вы указали при регистрации. Чтобы изменить какие-либо данные, нажмите на соответствующую кнопку редактирования рядом с каждым полем.

Для изменения ФИО, паспортных данных или контактной информации вам может потребоваться подтверждение введенных данных. Обычно это происходит путем ввода одноразового кода, который будет отправлен на ваш номер телефона или адрес электронной почты, указанный при регистрации.

Шаг 4: Сохранение изменений

После внесения необходимых изменений убедитесь, что все данные введены правильно, и нажмите кнопку сохранения или подтверждения. Ваши данные будут обновлены в системе.

Теперь вы знаете, как изменить свои данные в приложении Домклик. Будьте внимательны при вводе информации и обязательно проверяйте ее перед сохранением. Это поможет избежать ошибок и ускорит процесс обновления ваших данных.

Советы и рекомендации по оформлению ипотеки с помощью Сбербанка

1. Соберите все необходимые документы

Перед началом оформления ипотеки, убедитесь, что у вас есть все необходимые документы. Включите в список паспорт, трудовую книжку, справку о доходах, выписку из банка и другие документы. Это позволит вам вести процесс оформления более эффективно и избежать задержек.

2. Оцените свою платежеспособность

Прежде чем брать ипотеку, осознайте свою платежеспособность. Рассчитайте свой месячный доход и расходы, чтобы определить, сколько вы сможете выделить на оплату ипотеки. Установите разумные границы, чтобы не попасть в финансовую затруднительность в будущем.

3. Исследуйте рынок ипотечных программ

Исследуйте рынок ипотечных программ и сравните условия различных предложений. Сбербанк предлагает разные варианты, с разными сроками кредитования, процентными ставками и требованиями к заемщикам. Выберите наиболее подходящее предложение, учитывая ваши потребности и возможности.

4. Подготовьтеся к первоначальному взносу

Не забудьте о первоначальном взносе – сумме, которую нужно будет внести самостоятельно при покупке недвижимости. Учтите эту сумму в своих финансовых планах и подготовьтесь к ее оплате. Чем больше первоначальный взнос, тем меньше сумма ипотечного кредита и меньше переплата в итоге.

5. Обратитесь к специалистам Сбербанка

Если у вас есть вопросы или сомнения, обратитесь к специалистам Сбербанка. Они смогут предоставить вам полную информацию о процессе оформления ипотеки, ответить на все ваши вопросы и помочь в выборе наиболее подходящей программы.

6. Читайте и анализируйте договоры

Предоставленные вам договоры и условия ипотеки тщательно прочитайте и анализируйте. Обратите внимание на процентные ставки, сроки кредитования, условия досрочного погашения и другие важные пункты. Если вы не уверены в каком-то пункте – обратитесь к специалистам или банку для получения разъяснений.

7. Подготовьте дополнительные документы

Помимо основных документов, в процессе оформления ипотеки могут потребоваться дополнительные документы. Будьте готовы предоставить их при запросе банка. Возможно, понадобятся справки, выписки, удостоверения и прочие документы, которые подтверждают ваши финансовые и жилищные обстоятельства.

8. Сравните предложения страховых компаний

При оформлении ипотеки, часто требуется также страхование имущества. Исследуйте рынок страховых услуг и сравните предложения разных компаний. Узнайте о рейтинге страховой компании, об условиях страхования и суммах выплат.

9. Постоянно следите за изменением ставок

Постоянно следите за изменением рыночных условий и процентных ставок по ипотеке. Если вы видите, что ставки стали ниже, может быть выгодно переоформить ипотеку по более выгодным условиям.

10. Следуйте рекомендациям банка

Не забывайте следовать рекомендациям банка, чтобы сохранить свою кредитную историю и избежать проблем с выплатами. Своевременно погашайте задолженности, обращайтесь в случае затруднений, соблюдайте условия договора и выполняйте требования банка.

Следуя этим советам и рекомендациям, вы сможете успешно оформить ипотеку с помощью Сбербанка и реализовать свою мечту о собственном жилье.

Пункты меню горячей линии

1. Оформление ипотечного кредита

Получите информацию о необходимых документах для оформления ипотечного кредита. Получите подробности о процессе оформления и расчете кредита. Узнайте о возможностях использования материнского капитала при покупке жилья.

2. Условия кредитования

Узнайте о процентных ставках на ипотечный кредит и возможных сроках погашения. Получите информацию о возможности досрочного погашения кредита без штрафных санкций. Узнайте о возможности получения скидки на ставку при участии в программе ипотеки для молодых семей.

3. Рассмотрение заявки

Узнайте как происходит процесс рассмотрения заявки на ипотечный кредит, каковы сроки рассмотрения и что необходимо сделать для ускорения этого процесса. Получите информацию о возможности предварительного рассмотрения заявки и получения предварительного одобрения.

4. Дополнительные возможности

Узнайте о возможности получения страховки жизни при оформлении ипотечного кредита. Получите информацию о возможности приобретения ипотечного жилья без первоначального взноса. Узнайте о возможности реструктуризации ипотеки.

Горячая линия Сбербанка по ипотеке позволяет получить оперативную и профессиональную консультацию по всем вопросам ипотечного кредитования. Выберите нужный пункт меню и получите ответы на свои вопросы от специалистов Сбербанка.

Какие вопросы задать менеджеру по ипотеке

Прежде чем приступить к процессу получения ипотечного кредита, важно задать несколько вопросов менеджеру по ипотеке, чтобы убедиться, что эта программа подходит именно вам. Вот несколько ключевых вопросов, которые стоит задать:

1. Какие документы необходимы для подачи заявки на ипотеку?

Узнайте, какие документы требуются для подачи заявки на ипотеку. Это может включать в себя такие документы, как паспорт, справка о доходах, выписка из банковского счета и другие. Убедитесь, что у вас есть все необходимые документы, чтобы избежать задержек в процессе оформления кредита.

2. Каковы условия ипотечного кредита?

Спросите о процентной ставке и сроке действия кредита. Узнайте, какие условия погашения кредита и есть ли штрафы за досрочное погашение. Также важно узнать, какова максимальная сумма кредита, которую вы можете получить, и какие документы и доказательства дохода требуются для определения вашей кредитоспособности.

3. Какие дополнительные расходы связаны с ипотечным кредитом?

Определите, какие дополнительные расходы возникают в процессе получения ипотечного кредита. Некоторые из них могут включать оценку недвижимости, страхование и комиссии за оформление кредита. Убедитесь, что вы учли все дополнительные расходы при расчете бюджета на погашение кредита.

4. Можно ли просрочить платежи по ипотечному кредиту?

Узнайте, какие последствия могут возникнуть, если вы пропустите или задержите платеж по ипотечному кредиту. Спросите о штрафах и последствиях проблем со своевременным погашением кредита. Это поможет вам планировать и учитывать возможные финансовые трудности в будущем.

5. Есть ли возможность досрочного погашения ипотечного кредита?

Если у вас есть возможность досрочно погасить ипотечный кредит, вы можете сэкономить на процентных платежах. Уточните, есть ли возможность досрочного погашения кредита без штрафных санкций, и если да, то как это сделать. Это поможет вам решить, насколько гибкой и удобной будет программа ипотечного кредитования для вас.

6. Каковы возможные сроки рассмотрения и одобрения заявки?

Узнайте примерное время рассмотрения и одобрения вашей заявки на ипотечный кредит. Это поможет вам спланировать свои действия и подготовиться к предстоящей покупке жилья. Если вам нужно получить кредит быстро, обратите внимание на программы срочного рассмотрения заявок.

7. Какая информация может помочь повысить шансы на одобрение заявки?

Попросите менеджера по ипотеке дать вам советы и рекомендации по тому, как повысить свои шансы на получение ипотечного кредита. Узнайте, какие факторы влияют на одобрение заявки и какие действия вы можете предпринять, чтобы увеличить свои шансы на кредит.

Задав эти вопросы менеджеру по ипотеке, вы сможете получить более полную информацию о программе и лучше понять, как подать заявку на ипотечный кредит.

Можно ли продать машину, купленную на материнский капитал?

Многие семьи используют материнский капитал для улучшения своего жилищного условия, однако возникает вопрос: можно ли использовать этот капитал для приобретения автомобиля и потом его продать?

1. Перечень целей использования материнского капитала

Для понимания, можно ли продать машину, купленную на материнский капитал, следует обратить внимание на перечень целей использования средств. По закону, материнский капитал может быть использован только на следующие цели:

- Оплата жилищных услуг;

- Приобретение или строительство жилой недвижимости;

- Погашение ипотечного кредита;

- Улучшение жилищных условий.

Таким образом, использование материнского капитала на покупку автомобиля не предусмотрено законодательством.

2. Законодательные ограничения

Согласно закону, деньги, полученные в рамках материнского капитала, могут быть использованы только для приобретения жилой недвижимости или его улучшения. Продажа такой недвижимости в течение 3 лет после ее приобретения является запрещенной и может привести к штрафным санкциям.

3. Возможные последствия

Если все же решить продать машину, купленную на материнский капитал, следует учитывать возможные последствия:

- Штрафные санкции за нарушение законодательства;

- Обязанность вернуть использованные средства из материнского капитала;

- Судебные проблемы и потеря доверия к заемщику со стороны банка.

4. Как правильно использовать материнский капитал

Для избежания возможных проблем и ненужных затрат рекомендуется использовать материнский капитал в соответствии с его предназначением. Если возникают вопросы или нужна консультация, лучше обратиться к специалистам, которые помогут принять правильное решение и дадут консультацию по данному вопросу.

В итоге, продажа машины, купленной на материнский капитал, является нарушением законодательства и может вызвать негативные последствия для заемщика. Следует быть внимательным и использовать материнский капитал только в соответствии с его предназначением.

Сколько времени занимает получение средств по ипотеке?

Узнать, сколько времени занимает получение средств по ипотечному кредиту, очень важно для тех, кто рассматривает возможность приобретения недвижимости. Сроки могут зависеть от различных факторов, связанных как с банком, так и с заемщиком. Важно учитывать все этапы процесса, чтобы быть готовым к ожиданию.

Основные этапы и сроки получения средств по ипотеке:

-

Подача заявки на ипотеку – первый шаг в процессе получения средств. Клиент предоставляет банку необходимые документы для рассмотрения заявки. Срок этого этапа может варьироваться от нескольких дней до нескольких недель в зависимости от загруженности отдела ипотеки.

-

Оценка залогового имущества – банк проводит оценку объекта недвижимости, который будет выступать залогом по ипотеке. Для этого необходимо заказать оценку у независимых оценщиков, что может занять от нескольких дней до пары недель.

-

Подписание договора – после положительного решения банка заемщик и банк заключают договор ипотеки. Срок этого этапа обычно составляет от нескольких дней до недели.

-

Подготовка документации – клиенту требуется предоставить дополнительные документы, такие как справки о доходах и другие. Срок подготовки документов зависит от их сложности и может составлять от нескольких дней до нескольких недель.

-

Выплата ипотечного кредита – после подготовки необходимой документации и проверок банк осуществляет выплату средств на счет заемщика. Сроки выплаты могут варьировать от нескольких дней до нескольких недель в зависимости от внутренних процедур банка.

В итоге, суммируя все этапы процесса, получение средств по ипотеке может занять от нескольких недель до нескольких месяцев. Важно учесть, что указанные сроки могут быть приблизительными и могут изменяться в зависимости от конкретных условий и требований банка. Рекомендуется обратиться в ближайшее отделение Сбербанка для получения более точной информации о сроках и условиях получения ипотечного кредита.

Горячие линии: быстрое и оперативное решение проблем клиентов

Преимущества горячих линий:

- Оперативность: Позволяют быстро получить ответ на вопрос или решить проблему. Время ожидания минимально, благодаря дружелюбным и квалифицированным сотрудникам.

- Квалифицированные специалисты: На горячей линии работают профессионалы, которые знают все тонкости и нюансы ипотечного кредитования. Они всегда готовы помочь и дать грамотную консультацию.

- Поддержка на каждом этапе: Горячая линия «Сбербанка» не только помогает с вопросами перед оформлением ипотеки, но и поддерживает клиентов на протяжении всего процесса — от выбора программы до закрытия кредита.

- Широкий спектр вопросов: На горячей линии можно получить информацию о ставках, условиях, программах по ипотеке, изменении условий договора и многом другом.

- Уникальные предложения: Сотрудники горячей линии «Сбербанка» также информируют клиентов о различных акциях, скидках и специальных предложениях, которые помогут сэкономить на ипотеке.

Зачем воспользоваться горячей линией «Сбербанка»?

100% гарантия получения актуальной информации: Благодаря горячей линии клиенты могут быть уверены, что они получат самую свежую и точную информацию по любым вопросам ипотеки.

Экономия времени и сил: Больше не нужно вести долгие переговоры или искать информацию в интернете. Просто позвоните по горячей линии и получите ответ на свой вопрос мгновенно.

Горячая линия «Сбербанка» — это ваш надежный помощник на пути к жилью! Звоните прямо сейчас!

О процессе ипотечного кредитования

Основные этапы процесса ипотечного кредитования:

- Выбор программы ипотеки. Существует множество программ ипотечного кредитования, каждая из которых имеет свои условия и требования. Необходимо внимательно изучить все предложения и выбрать наиболее подходящую для своих нужд.

- Предоставление документов. Для получения ипотечного кредита необходимо предоставить банку определенный набор документов, таких как паспорт, справка о доходах, выписка из ЕГРН и т.д. Это позволит банку оценить вашу платежеспособность.

- Оценка недвижимости. Банк проводит независимую оценку недвижимости, чтобы убедиться в ее стоимости и соответствии требованиям.

- Оформление договора кредитования. После успешной оценки недвижимости и положительного решения банка о кредите, заключается договор кредитования, в котором указываются сумма кредита, проценты, сроки и другие условия.

- Нотариальное оформление сделки. Для того чтобы ипотека была официально признана, необходимо провести нотариальное оформление сделки.

- Получение денежных средств. После оформления сделки, банк перечисляет денежные средства на счет продавца или строительной компании.

- Погашение ипотечного кредита. В течение установленного срока необходимо регулярно вносить платежи по кредиту, включая основной долг и проценты.

Цитата о процессе ипотечного кредитования:

Мечтаете о своем жилье? Мы поможем вам воплотить мечту! Получите ипотечный кредит и станьте счастливым обладателем собственного жилья!

Телефоны горячих линий: гарантия своевременной и квалифицированной помощи клиентам

Преимущества телефонов горячих линий для клиентов:

- Оперативность: Компетентные специалисты готовы ответить на вопросы и проконсультировать клиентов в самые сжатые сроки.

- Квалифицированная помощь: Опытные эксперты предоставляют профессиональную и точную информацию по всем аспектам ипотеки.

- Персональный подход: Каждый клиент имеет возможность получить индивидуальную консультацию, учитывающую его ситуацию и потребности.

- Конфиденциальность: Сбербанк гарантирует конфиденциальность информации, полученной по телефону горячей линии.

Доступные телефоны горячих линий по ипотеке:

| Тематика | Телефон |

|---|---|

| Общие вопросы по ипотеке | 8-800-555-55-50 |

| Операции с ипотекой | 8-800-555-55-51 |

| Помощь в подборе программы ипотеки | 8-800-555-55-52 |

| Консультации по документации | 8-800-555-55-53 |

Телефоны горячих линий Сбербанка предоставляют клиентам возможность получить все необходимые сведения и рекомендации для успешного оформления и использования ипотеки. Качественный сервис и лояльное отношение к клиентам – превосходные результаты сотрудничества с банком.

Можно ли оформить ипотеку только на одного из супругов

Во многих странах действует принцип общего режима имущества супругов, который предполагает, что все имущество, нажитое в браке, является общей собственностью супругов. В российском законодательстве такой принцип также присутствует, и поэтому при оформлении ипотеки супруги должны являться солидарными заемщиками.

- Общая и исключительная собственность

В РФ существует два типа имущественных прав супругов: общая и исключительная собственность. Общая собственность предполагает, что имущество, приобретенное в браке, принадлежит обоим супругам поровну. Исключительная собственность, в свою очередь, означает, что конкретное имущество принадлежит только одному из супругов.

- Законодательство о ипотеке

В отношении ипотечного кредита действует Закон РФ «О ипотеке (залоге недвижимости)». Согласно этому законодательству, ипотечный кредит может быть выдан на одного из супругов, если он сделает нотариальную доверенность на использование совместной недвижимости, являющейся общей собственностью супругов, в качестве залога по данному кредиту.

| • Присутствует принцип общего режима имущества супругов в России. |

| • Имущество, приобретенное в браке, является общей собственностью. |

| • Для оформления ипотеки на одного из супругов требуется нотариальная доверенность на использование общего имущества. |

Таким образом, оформление ипотеки только на одного из супругов возможно в России, но требует нотариальной доверенности на использование общего имущества. Обязательное условие – согласие другого супруга на оформление кредита. Поэтому перед оформлением ипотеки необходимо проконсультироваться со специалистами и получить необходимую юридическую информацию.

Как Сбербанк определяет сумму кредита для заемщика?

Вот основные факторы, которые Сбербанк учитывает при определении суммы ипотечного кредита:

1. Доход заемщика

Сбербанк анализирует уровень дохода заемщика для определения возможной суммы кредита. Банк требует предоставления документов, подтверждающих стабильность и достаточность доходов заемщика. Чем выше доход, тем большую сумму кредита может предоставить банк.

2. Кредитная история

Банк также анализирует кредитную историю заемщика. Хорошая кредитная история повышает шансы на получение более крупной суммы кредита. Если у заемщика есть просрочки по платежам или непогашенные кредиты, это может оказать негативное влияние на возможную сумму ипотечного кредита.

3. Стоимость недвижимости

Для определения суммы кредита Сбербанк также учитывает стоимость недвижимости, которую планирует приобрести заемщик. Оценка стоимости может проводиться независимыми оценщиками, чтобы убедиться в достоверности информации.

4. Свободный остаток денежных средств

Сбербанк учитывает свободный остаток денежных средств у заемщика после уплаты всех текущих обязательств. Банк не желает перегружать заемщика кредитами, поэтому остаток доходов после расчетов также имеет значение при определении суммы ипотечного кредита.

5. Срок кредита

Срок кредита также может влиять на сумму, которую готов предоставить Сбербанк. Более длительный срок кредита может позволить заемщику получить большую сумму кредита.

В итоге, Сбербанк устанавливает сумму кредита для заемщика, учитывая его доходы, кредитную историю, стоимость недвижимости, свободный остаток денежных средств и срок кредита. От каждого из этих факторов зависит возможная сумма ипотечного кредита, которую может получить заемщик.

Как узнать своего менеджера по ипотеке в Сбербанке

- Свяжитесь с банком. Вы можете позвонить в контакт-центр Сбербанка по телефону 8-800-555-5555 или написать сообщение в официальном приложении банка.

- Укажите свои данные. Для того чтобы ваш менеджер смог найти информацию о вас, вам нужно предоставить свои персональные данные, такие как ФИО, номер паспорта, дата рождения и контактный номер телефона.

- Запросите информацию о своем менеджере. После того как вы предоставите свои данные, сотрудник банка поможет вам узнать, кто является вашим менеджером по ипотеке.

Не забывайте, что ваш менеджер по ипотеке — профессионал, готовый ответить на все ваши вопросы и помочь вам на каждом этапе оформления ипотеки. Если у вас возникнут сложности или вопросы, всегда обращайтесь к своему менеджеру — он сделает все возможное, чтобы вам было комфортно и удобно.

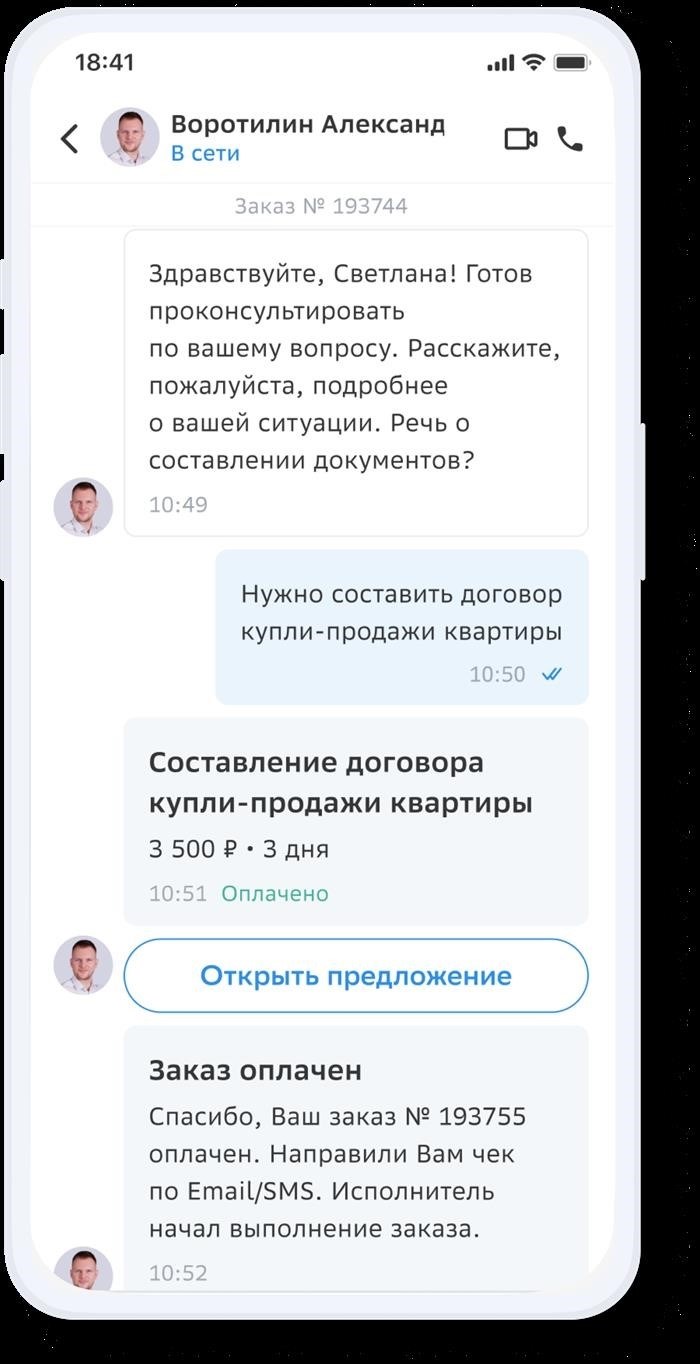

Как связаться с менеджером СберБанка по вопросам ипотеки?

Если вам необходимо обратиться к менеджеру СберБанка по вопросам ипотеки, у вас есть несколько способов связаться с ними.

1. Телефон

Одним из самых простых способов связи с менеджером СберБанка является звонок по их контактному номеру. На официальном сайте банка вы можете найти телефон колл-центра, где вы сможете получить консультацию по ипотеке. Уточните свои вопросы и получите профессиональную помощь от менеджера.

2. Онлайн-чат

СберБанк также предоставляет возможность общаться с менеджером через онлайн-чат на своем сайте. Вам не придется звонить и ждать в очереди — просто откройте чат и опишите свою проблему или вопрос. Специалист свяжется с вами в кратчайшие сроки и поможет решить вашу проблему.

3. Личный кабинет

Если у вас есть личный кабинет в СберБанке, вы можете воспользоваться этой возможностью для связи с менеджером. В личном кабинете вы найдете раздел с обратной связью или онлайн-консультацией, где сможете оставить свой вопрос или запрос и получить ответ от менеджера в течение нескольких рабочих дней.

4. Офисы СберБанка

Чтобы получить информацию по ипотеке и обратиться к менеджеру лично, вы можете посетить офис СберБанка, находящийся в вашем городе. В офисе вас встретят профессионалы, готовые ответить на все ваши вопросы и помочь оформить ипотечную сделку.

Вне зависимости от того, каким способом связи с менеджером СберБанка вы воспользуетесь, будьте готовы предоставить всю необходимую информацию и полно и емко описать свою проблему или вопрос. Так вы сможете быстро и эффективно получить помощь и решить свою ситуацию.

Общение с операторами в Сбербанке по ипотеке

При выборе ипотечного кредита важно оперативно и точно получить всю необходимую информацию. Грамотное общение с операторами Сбербанка поможет вам разобраться во всех нюансах и получить нужные ответы на вопросы.

Как правильно общаться с операторами?

- Подготовьтесь заранее: перед звонком к оператору ознакомьтесь с основными условиями ипотечного кредита, чтобы задавать точные и конкретные вопросы.

- Будьте вежливы: операторам Сбербанка следует проявлять уважение и вежливость, чтобы получить взаимопонимание и максимальную информацию.

- Задавайте конкретные вопросы: формулируйте вопросы так, чтобы получить необходимую информацию. Избегайте неопределенных формулировок и старайтесь быть максимально ясными.

- Проявляйте терпение: ипотечное кредитование может быть сложной и запутанной темой, поэтому важно сохранять спокойствие и быть готовым к тому, что потребуется время для получения полных и понятных ответов.

Как получить максимальную информацию?

Для получения максимальной информации по ипотечной программе Сбербанка важно задавать конкретные вопросы операторам:

- Узнайте о всех необходимых документах: попросите оператора перечислить все необходимые документы для подачи заявки на ипотечный кредит.

- Выясните о возможных скидках и акциях: спросите оператора о возможных скидках и акциях, которые применяются к ипотечным кредитам в данный момент.

- Определитесь с вариантами погашения кредита: уточните возможные варианты погашения кредита, сроки и процентные ставки.

- Определитесь с возможностью досрочного погашения: узнайте о возможности досрочного погашения и о наличии штрафных санкций.

Общение с операторами Сбербанка по ипотечному кредиту является важной частью процесса выбора ипотеки. Будьте внимательны, готовьтесь заранее и задавайте конкретные вопросы, чтобы получить всю необходимую информацию и сделать правильный выбор.

Как загрузить оценку в Домклик

Шаг 1: Подготовка оценки

Прежде чем приступить к загрузке оценки в Домклик, убедитесь, что оценка недвижимости выполнена соответствующим лицензированным экспертом и содержит все необходимые данные.

Важно также убедиться, что оценка находится в формате PDF или JPEG, чтобы ее можно было успешно загрузить в систему.

Шаг 2: Вход в личный кабинет Домклик

Перейдите на официальный сайт Сбербанка и войдите в свой личный кабинет в систему Домклик, используя свои учетные данные.

После входа вам нужно выбрать раздел, связанный с ипотекой, чтобы продолжить процесс загрузки оценки.

Шаг 3: Загрузка оценки

В выбранном разделе вы найдете соответствующую форму для загрузки оценки недвижимости. Нажмите на кнопку «Загрузить» или аналогичную кнопку, чтобы перейти к процессу загрузки.

В этом окне вам нужно будет выбрать файл с оценкой в формате PDF или JPEG на своем компьютере и загрузить его.

После загрузки оценки недвижимости, система Домклик автоматически обработает файл и свяжется с вами для подтверждения оформления ипотеки.

Шаг 4: Подтверждение оформления ипотеки

После загрузки оценки в Домклик вам необходимо подождать, пока система обработает файл. Обычно этот процесс занимает несколько рабочих дней.

Когда оформление ипотеки будет успешно подтверждено, вы получите уведомление от системы Домклик. В этом уведомлении будут указаны дальнейшие шаги по завершению процесса оформления ипотеки.

Важные моменты

- Убедитесь, что оценка недвижимости выполнена правильно и содержит все необходимые данные.

- Загружайте оценку только в формате PDF или JPEG.

- Будьте внимательны при выборе файла с оценкой на компьютере.

- Если у вас возникли проблемы с загрузкой оценки, обратитесь в службу поддержки Домклик для получения помощи.

Загрузка оценки в Домклик – важный шаг в процессе оформления ипотеки в Сбербанке. Следуя указанным выше шагам и соблюдая указания, вы сможете успешно загрузить оценку и продолжить процесс оформления ипотеки.

Перевод кредитной карты в кредит Тинькофф: возможно ли?

Какие предложения по кредитам имеет Тинькофф?

Тинькофф Банк предлагает широкий спектр кредитных продуктов для своих клиентов. В том числе, банк предоставляет кредиты наличными, потребительские кредиты, ипотечные кредиты и автокредиты. Каждый кредитный продукт имеет свои условия, сроки и требования к заемщику.

Возможно ли перевести кредитную карту в кредит Тинькофф?

Перевод кредитной карты в кредит Тинькофф с целью погасить задолженность или использовать средства на другие цели, непосредственно не предусмотрен. Однако, вы можете обратиться в Тинькофф Банк с просьбой о предоставлении кредита на покрытие долга по кредитной карте. Банк рассмотрит вашу заявку и примет решение на основании ваших финансовых возможностей и кредитной истории.

Плюсы и минусы перевода кредитной карты в кредит Тинькофф

Рассмотрим основные плюсы и минусы перевода кредитной карты в кредит Тинькофф:

-

Плюсы:

- Возможность получить более длительный срок погашения задолженности;

- Возможность получить более низкую процентную ставку и меньшие ежемесячные платежи;

- Удобство в управлении финансами при наличии одного кредита вместо нескольких.

-

Минусы:

- Необходимость прохождения процесса рассмотрения и оформления нового кредита;

- Возможная потеря возможности использования кредитной карты для покупок и снятия наличных средств;

- Дополнительные расходы на обслуживание и погашение нового кредита.

Как узнать о возможности перевода кредитной карты в кредит Тинькофф?

Если у вас имеется задолженность по кредитной карте и вы заинтересованы в переводе ее в кредит Тинькофф, рекомендуется обратиться в отделение банка или связаться с службой поддержки клиентов для получения консультации. Банковские специалисты смогут рассказать об условиях и возможностях перевода кредитной карты в кредит Тинькофф и помочь оформить соответствующую заявку при необходимости.

Перевод кредитной карты в кредит Тинькофф возможен при условии обращения в банк с просьбой о предоставлении кредита на покрытие долга по кредитной карте. Однако, решение будет приниматься индивидуально и зависеть от вашей кредитной истории и финансовых возможностей.

Горячая линия Сбербанка: номера телефонов для физических и юридических лиц

Сбербанк предлагает своим клиентам широкий спектр услуг, включая ипотеку. Чтобы получить консультацию или задать вопросы, вы можете воспользоваться горячей линией Сбербанка. Ниже представлены номера телефонов, по которым вы можете обратиться за помощью.

Номера телефонов для физических лиц:

- 8-800-555-55-50 — бесплатный номер звонка, круглосуточно

- +7 (495) 500-55-50 — московский номер телефона, круглосуточно

- 8-800-555-55-51 — номер для вызова специалиста в отделении, с понедельника по воскресенье, с 8:00 до 21:00

Номера телефонов для юридических лиц:

- 8-800-555-55-52 — бесплатный номер звонка, круглосуточно

- 8 (495) 500-55-53 — московский номер телефона, круглосуточно

- 8-800-555-55-54 — номер для вызова специалиста в отделении, с понедельника по воскресенье, с 8:00 до 21:00

Горячая линия Сбербанка готова предоставить вам подробную информацию о процессе оформления ипотеки, условиях кредитования, требуемых документах, а также помочь в решении любых вопросов и проблем, связанных с ипотекой. Не стесняйтесь обращаться — профессиональные сотрудники Сбербанка всегда готовы помочь вам!

Как удалить человека из чата Домклик

Если вам понадобилось удалить человека из чата Домклик, вам потребуется выполнить несколько простых шагов. Ниже описан процесс, который поможет вам удалить участника из чата.

Шаг 1: Открыть чат

Первым делом зайдите в чат, из которого вы хотите удалить пользователя. Убедитесь, что у вас есть права администратора или модератора в этом чате.

Шаг 2: Открыть список участников

Далее, откройте список участников чата. Обычно этот список можно найти в меню чата или в настройках чата.

Шаг 3: Найти пользователя

Найдите пользователя, которого вы хотите удалить из чата. Обычно список участников отображается в алфавитном порядке, поэтому вам может потребоваться прокрутить список, чтобы найти нужного человека.

Шаг 4: Удалить пользователя

Когда вы найдете нужного участника, нажмите на его имя или на значок «Удалить» рядом с его именем. Появится подтверждающее сообщение, предупреждающее о том, что пользователь будет удален из чата.

Шаг 5: Подтвердить удаление

Нажмите «ОК» или «Подтвердить», чтобы подтвердить удаление пользователя. После этого выбранный пользователь будет удален из чата и больше не сможет просматривать или участвовать в дальнейших обсуждениях.

Теперь вы знаете, как удалить человека из чата Домклик. Следуйте этим простым шагам, чтобы поддерживать порядок и контролировать список участников в своих чатах.

Что делает банк с исполнительным листом

Когда банк получает исполнительный лист, он принимает ряд мер для взыскания задолженности и возврата средств. Вот что делает банк с исполнительным листом:

1. Проверка документов

В первую очередь, банк проводит проверку полученного исполнительного листа и сверяет его с информацией о должнике и его задолженности. Банк также устанавливает сроки исполнения решения и определяет, какие активы должника могут быть подвергнуты взысканию.

2. Взыскание имущества

Банк имеет право на взыскание имущества должника в соответствии с исполнительным листом. Это может включать продажу недвижимости, автомобилей, ценных бумаг и других активов, чтобы покрыть задолженность должника. О том, какое имущество может быть подвергнуто взысканию, решает судебный пристав.

3. Блокировка счета

Банк имеет право заблокировать счет должника в случае получения исполнительного листа. Это делается для предотвращения дальнейших переводов средств и обеспечения возможности взыскания задолженности. Блокировка счета может продолжаться до полного погашения долга перед банком.

4. Коммуникация с должником

Получив исполнительный лист, банк обычно пытается установить контакт с должником для оговорки погашения задолженности. Банк может предложить рассмотреть возможность реструктуризации кредита или предложить иные варианты погашения задолженности, чтобы избежать продажи имущества должника.

5. Работа с судебным приставом

Банк сотрудничает с судебным приставом по вопросу взыскания задолженности. Банк предоставляет приставу необходимую информацию о должнике и его активах, помогает оценить имущество для дальнейшей продажи и обеспечивает выполнение судебного решения о взыскании задолженности.

6. Мониторинг процесса исполнения решения

Банк следит за процессом исполнения решения и участвует во всех необходимых действиях, связанных с взысканием задолженности. Банк контролирует продажу имущества должника, получение денежных средств от продажи и их зачисление себе в погашение задолженности.

Таким образом, когда банк получает исполнительный лист, он активно взаимодействует с судебным приставом, взыскивает имущество должника, блокирует счет и проводит работу по возврату задолженности. Банк стремится максимизировать свои шансы на возврат долга, однако в каждом конкретном случае дальнейшие действия могут отличаться в зависимости от обстоятельств.

Что нужно для получения займа на покупку жилья в учреждении

При обращении в учреждение для получения займа на покупку жилья, необходимо выполнить несколько важных шагов. В этом тексте мы расскажем о необходимых документах и условиях для получения займа.

1. Кредитная история

Для получения займа, важно иметь чистую кредитную историю. Учреждение будет осуществлять проверку вашей кредитной истории, чтобы оценить вашу платежеспособность и надежность как заемщика.

2. Доход и занятость

Для получения займа, вам необходимо предоставить документы, подтверждающие ваш доход и занятость. Это может быть справка с места работы, выписка из трудовой книжки или другие документы, подтверждающие стабильность вашего дохода. Учреждение также может запросить налоговую декларацию или бухгалтерскую отчетность, если вы являетесь индивидуальным предпринимателем или владеете собственным бизнесом.

3. Документы на жилое помещение

Для получения займа на покупку жилья, необходимо предоставить учреждению документы на жилое помещение. Это может быть договор купли-продажи, свидетельство о собственности или договор долевого участия. Учреждение проведет проверку этих документов, чтобы убедиться в их законности и правильности.

4. Страхование и обеспечение

В некоторых случаях, учреждение может потребовать страхование и обеспечение для получения займа на покупку жилья. Это может быть страховой полис на имущество или поручительство со стороны третьего лица. Учреждение может также провести оценку стоимости жилья, чтобы оценить необходимую сумму обеспечения.

5. Документы на семейное положение

Кроме того, учреждение может потребовать документы, подтверждающие ваше семейное положение. Это может быть свидетельство о браке, свидетельство о расторжении брака, свидетельство о рождении детей и другие документы, подтверждающие ваше семейное положение.

Обратившись в учреждение для получения займа на покупку жилья, необходимо грамотно подготовить необходимые документы и удовлетворить условия займа, чтобы повысить свои шансы на успешное получение займа. Следуйте указанным требованиям и необходимым шагам, чтобы сделка была проведена эффективно и безопасно для обеих сторон.

Как быстро перечисляется материнский капитал продавцу

Перед началом процесса покупки жилья с использованием материнского капитала, необходимо ознакомиться с требованиями и порядком его использования, установленными соответствующими органами и банками.

Шаги по перечислению материнского капитала продавцу

- Оформление заявления на использование материнского капитала. По закону, заявление может быть подано в уполномоченный банк, в котором открыта у вас сберегательная книжка на ваше имя, или в МФЦ (многофункциональный центр). В заявлении необходимо указать сумму материнского капитала, которую вы желаете перечислить продавцу.

- Подготовка документов. Для получения материнского капитала и его перечисления продавцу, вам понадобятся некоторые документы, такие как паспорт гражданина РФ, свидетельство о рождении ребенка, свидетельство о браке (при необходимости), а также документы, подтверждающие статус жилья (договор купли-продажи или договор задатка).

- Обращение в банк. После подготовки всех необходимых документов вы можете обратиться в уполномоченный банк или в МФЦ для оформления и перечисления материнского капитала продавцу. Сотрудники банка или МФЦ проведут проверку ваших документов и если все в порядке, перечислят средства на счет продавца.

- Получение жилья. После перечисления средств продавцу, вы можете получить свой долгожданный документ о праве собственности на приобретенное жилье. После этого вам стоит зарегистрировать право собственности в органах Росреестра.

Сроки перечисления материнского капитала

Согласно законодательству, после оформления заявления на использование материнского капитала, срок перечисления средств продавцу составляет до 10 рабочих дней. Однако, этот срок может быть увеличен в случае дополнительной проверки документов или иных обстоятельств. Поэтому, если вы планируете покупку жилья с использованием материнского капитала, рекомендуется обращаться в банк заранее, чтобы уложиться в свои сроки.

Итоги

Если вы планируете использовать материнский капитал для покупки жилья, вам необходимо оформить заявление на его использование и подготовить необходимые документы. После этого вы можете обратиться в банк или МФЦ, чтобы получить перечисление средств продавцу. Сроки перевода материнского капитала составляют до 10 рабочих дней, но могут быть увеличены в случае дополнительной проверки документов. После перечисления средств вы можете получить свою новую недвижимость и зарегистрировать право собственности в Росреестре.

Где хранятся сохраненные файлы на компьютере

При использовании компьютера каждый день мы создаем и сохраняем множество файлов, будь то документы, фотографии или видео. Но где именно они хранятся на нашем компьютере?

Локальный диск – это основное место для хранения файлов на компьютере. Он состоит из нескольких разделов, таких как системный раздел (обычно C:), а также дополнительные разделы для других установленных дисков. Внутри каждого раздела находятся папки и подпапки, где мы можем сохранять свои файлы.

Сохранение файлов на локальном диске

Когда мы сохраняем файл на компьютере, он сохраняется в определенной папке на локальном диске. Например, при сохранении документа в программе Microsoft Word, по умолчанию он сохраняется в папке «Документы» для текущего пользователя.

Вот некоторые распространенные расположения сохраненных файлов на локальном диске:

- Документы: папка «Документы» или «Мои документы» в домашней папке пользователя;

- Загрузки: папка «Загрузки» или «Мои загрузки» в домашней папке пользователя;

- Изображения: папка «Изображения» или «Мои изображения» в домашней папке пользователя;

- Видео: папка «Видео» или «Мои видео» в домашней папке пользователя;

- Музыка: папка «Музыка» или «Моя музыка» в домашней папке пользователя.

Альтернативные места хранения файлов

Кроме локального диска, существуют и другие альтернативные места, где можно хранить файлы:

- Внешние накопители: внешние жесткие диски, флеш-накопители или карты памяти, которые подключаются к компьютеру;

- Облачное хранилище: онлайн-сервисы, такие как Google Диск, Яндекс.Диск или Dropbox, позволяют сохранять и синхронизировать файлы на удаленных серверах;

- Сетевые диски: если компьютер подключен к локальной сети, можно создать сетевые диски для общего доступа к файлам с других компьютеров;

- Электронная почта: файлы могут быть отправлены или получены через электронную почту, где они хранятся во временных папках или прикреплены к письму.

Важно помнить, что хранение файлов на компьютере должно быть организовано и структурировано для удобного доступа. Регулярное резервное копирование также является важным, чтобы не потерять доступ к важным данным в случае сбоя или потери компьютера.

Функции кредитного отдела Сбербанка

Кредитный отдел Сбербанка выполняет целый ряд задач, связанных с предоставлением финансовых услуг и обработкой кредитных заявок. Ниже представлены основные функции этого отдела:

1. Прием и обработка заявок на кредит

Кредитный отдел принимает заявки от клиентов Сбербанка, а также обрабатывает присланные документы. Сотрудники отдела проверяют информацию, предоставленную заявителями, анализируют их кредитную историю и оценивают платежеспособность клиентов.

2. Оценка рисков и принятие решений о выдаче кредита

Кредитный отдел Сбербанка проводит оценку рисков, связанных с выдачей кредита. Сотрудники отдела исследуют финансовое состояние заемщика, его платежеспособность и кредитную историю. На основе полученных данных отдел принимает решение о выдаче кредита или отказе в его предоставлении.

3. Расчет условий и процентных ставок

Кредитный отдел Сбербанка занимается расчетом условий предоставления кредитов и определением процентных ставок. Сотрудники отдела учитывают различные факторы, такие как размер кредита, его срок, риски и платежеспособность клиента, чтобы предложить наиболее выгодные условия для заемщика.

4. Контроль за исполнением кредитных обязательств

Кредитный отдел Сбербанка осуществляет контроль за исполнением кредитных обязательств со стороны заемщиков. Он следит за своевременным погашением задолженности, выставляет счета на оплату и предупреждает заемщика об истечении срока платежа. В случае нарушения погашения кредита, отдел принимает соответствующие меры и инициирует процесс взыскания долга.

5. Консультации и поддержка клиентов

Кредитный отдел Сбербанка оказывает консультации и поддержку клиентам, которые интересуются процессом получения кредита. Сотрудники отдела помогают разобраться в требованиях и условиях предоставления кредита, а также дают рекомендации по выбору наиболее подходящей программы кредитования.

6. Анализ и отчетность

Кредитный отдел Сбербанка проводит анализ эффективности своей работы, а также составляет отчеты о выполненных кредитных операциях. Эти данные помогают банку улучшить свои кредитные услуги и оптимизировать свои бизнес-процессы.

Как попасть в кредитный отдел

Если вы решили оформить ипотеку в Сбербанке, вам придется попасть в кредитный отдел. Это важный этап на пути к получению желаемого кредита. Чтобы быть готовым ко всему, важно знать, какая информация и документы вам понадобятся, и что ожидать во время визита в кредитный отдел.

Какая информация и документы вам понадобятся

Перед тем, как попасть в кредитный отдел, важно подготовить необходимые документы и информацию. Вот список того, что вам может понадобиться:

- Паспорт

- СНИЛС

- Трудовая книжка или справка о доходах

- Справка о составе семьи

- Выписка из регистрационной карты для жилья

- Договор купли-продажи или свидетельство о праве собственности на приобретаемую недвижимость

- Документы о доходах и обязательствах, такие как заработная плата, алименты, кредиты и т.д.

Что ожидать во время визита в кредитный отдел

В кредитном отделе вас ожидают несколько основных этапов:

- Предварительный разговор с менеджером, который поможет определить возможности и условия вашей ипотеки.

- Заполнение заявки на кредит и предоставление всех необходимых документов.

- Проведение кредитного скрининга для проверки вашей платежеспособности и кредитной истории.

- Ознакомление с условиями кредита и подписание договора.

- Получение решения о выдаче кредита.

Каждый этап может занять определенное время, поэтому рекомендуется заранее запланировать ваш визит в кредитный отдел и уточнить возможные сроки оформления ипотеки.

Основные требования для получения ипотеки

Сбербанк имеет определенные требования для клиентов, которые хотят получить ипотеку. Основные требования включают:

- Возраст от 21 до 65 лет

- Стабильный доход

- Положительная кредитная история

- Наличие первоначального взноса

Если вы соответствуете этим требованиям, у вас все шансы получить ипотеку в Сбербанке. Однако, в каждом случае условия могут отличаться, поэтому рекомендуется обратиться в кредитный отдел Сбербанка для получения подробной консультации.

Чтобы попасть в кредитный отдел и получить ипотеку в Сбербанке, подготовьте все необходимые документы и информацию заранее. Ожидайте несколько этапов в кредитном отделе, начиная с предварительного разговора и заканчивая получением решения о выдаче кредита. Узнайте основные требования для получения ипотеки в Сбербанке и обратитесь в кредитный отдел для подробной консультации.

Кто такой ипотечный брокер?

Ипотечный брокер имеет глубокие знания в области ипотечного кредитования, а также хорошо знаком с банковскими продуктами и условиями их предоставления. Брокер помогает клиенту выбрать оптимальную программу ипотеки для своих финансовых возможностей и потребностей.

Задачи ипотечного брокера:

- Анализ рынка и подбор наиболее выгодных предложений для клиента.

- Проведение предварительного анализа финансовой ситуации клиента.

- Помощь в оформлении документов и подаче заявки на ипотеку.

- Поддержка и консультация клиента на каждом этапе получения ипотечного кредита.

- Поиск возможностей для снижения ставки ипотеки и выбора наиболее выгодных условий кредитования.

Преимущества работы с ипотечным брокером:

- Экономия времени и сил. Брокер самостоятельно осуществляет поиск и анализ предложений банков.

- Повышение шанса на успешное получение ипотеки. Брокер знает все требования и особенности банков, поэтому может помочь клиенту подготовиться и предоставить необходимые документы.

- Независимость выбора. Брокер работает с несколькими банками, что позволяет клиенту выбрать наиболее выгодное предложение.

- Профессиональная помощь на каждом этапе. Брокер сопровождает клиента от подачи заявки до получения кредита, отвечает на вопросы и консультирует по всем вопросам.

Важно выбрать надежного ипотечного брокера, который имеет лицензию и опыт работы. Такой специалист поможет получить ипотеку с минимальными затратами и максимальными выгодами.

Когда банк возвращает деньги

В случае, если вы решили расторгнуть договор ипотеки или сделка была отменена по иным причинам, банк может вернуть вам определенную сумму денег в зависимости от условий договора.

Возможные случаи возврата денег:

- Отказ в ипотечном кредите

- Срыв сделки по невыполнению условий

- Досрочное погашение кредита

Процедура возврата денег:

Для возврата денег вам необходимо обратиться в банк и предоставить все необходимые документы, подтверждающие срыв сделки или причину возврата.

Банк проводит проверку предоставленных документов и принимает окончательное решение о возврате денег. В случае положительного решения, банк возвращает деньги на указанный вами банковский счет.

Сумма возврата:

Сумма, которую банк вернет вам, может зависеть от различных факторов, таких как:

- Сумма, уплаченная на момент расторжения договора

- Проценты, уплаченные за пользование кредитом

- Пени или штрафы, установленные в договоре

Точная сумма возврата будет указана в договоре или будет определена банком при рассмотрении заявления на возврат денег.

Срок возврата денег:

Обычно банк производит возврат денег в течение 10-30 рабочих дней после подачи заявления и предоставления всех необходимых документов.

Однако, сроки могут варьироваться в зависимости от условий договора и внутренних процедур банка.

Когда банк возвращает деньги по ипотечному кредиту, необходимо обратиться в банк и предоставить все необходимые документы. Банк проводит проверку и возвращает сумму, указанную в договоре. Сроки возврата могут различаться в зависимости от условий и процедур банка.

Требования к заемщикам в кредитной организации

Кредитная организация устанавливает определенные требования к заемщикам, которые заявляют о намерении получить кредитное обслуживание. Такие требования обусловлены необходимостью соблюдения законодательства и минимизации рисков для банка. Рассмотрим основные требования к заемщикам:

1. Возраст заемщика

Клиенты, желающие получить кредит, должны быть совершеннолетними или достичь определенного возраста, установленного банком. Возрастные ограничения могут различаться в зависимости от типа кредита и политики банка.

2. Гражданство и регистрация

Заемщик должен быть гражданином страны, в которой находится кредитная организация. Кроме того, в большинстве случаев требуется наличие регистрации (постоянной или временной) в стране проживания.

3. Финансовая состоятельность

Банк проводит анализ финансового состояния заемщика, чтобы убедиться в его способности вернуть кредитные средства в срок. Для этого могут быть установлены требования к ежемесячному доходу, наличию стабильного источника дохода, а также кредитной истории заемщика.

4. Наличие залога или поручителя

При некоторых видах кредитования банк может требовать наличия залога или поручителя. Залог может быть в виде недвижимости, автомобиля или других ценных активов. Поручитель – это третья сторона, готовая нести ответственность за возврат кредита в случае невыполнения обязательств заемщиком.

5. Моральная надежность

Банк также может проводить проверку моральной надежности заемщика, чтобы убедиться в его добросовестности и платежеспособности. Возможно, будут учтены судимости, наличие долгов перед другими кредитными организациями или банками, а также другие факторы, которые могут повлиять на вероятность возврата кредита.

6. Соблюдение документационных требований

Заемщик также должен предоставить необходимые документы, подтверждающие его личность, доходы, место жительства и другую информацию, которая может быть требуемой банком.

Требования к заемщикам являются необходимым условием для получения кредитного обслуживания. Их выполнение позволяет банку минимизировать риски и обеспечивает более эффективное управление кредитными ресурсами.

Роли и ответственность сторон в ипотечной сделке

1. Заемщик

Роль: Заемщик — лицо, которое обращается в банк с целью получения ипотечного кредита на приобретение недвижимости. В основном, заемщик — это физическое лицо.

- Обязанности:

- Предоставление полной и достоверной информации о себе и своих финансовых возможностях.

- Соблюдение договорных условий и своевременный возврат кредитных средств.

- Страхование недвижимости от рисков (пожар, стихийные бедствия и др.) в пользу банка.

2. Банк

Роль: Банк — финансовая организация, предоставляющая заемщику средства под залог недвижимости.

- Обязанности:

- Проверка финансовой состоятельности заемщика и принятие решения о выдаче ипотечного кредита.

- Составление кредитного договора с указанием всех условий и требований.

- Предоставление кредитных средств на приобретение недвижимости.

- Отслеживание погашения кредита и контроль за выполнением договорных обязательств.

3. Страховая компания

Роль: Страховая компания — юридическое лицо, которое предоставляет страховую защиту недвижимости, выданной в залог банку.

- Обязанности:

- Оформление страхового полиса на недвижимость с учетом требований банка.

- Предоставление защиты от рисков, указанных в договоре страхования.

- Выплата страхового возмещения в случае наступления страхового случая.

4. Залоговик

Роль: Залоговик — собственник недвижимости, которую он готов предоставить в залог банку для получения ипотечного кредита.

- Обязанности:

- Предоставление банку необходимых документов, подтверждающих право собственности на недвижимость.

- Соблюдение требований банка и страховой компании относительно страхования недвижимости.

- Предоставление своевременной информации о любых изменениях, касающихся предоставленной недвижимости.

5. Государственные органы

Роль: Государственные органы — это правительственные или муниципальные органы, которые участвуют в процессе ипотечной сделки.

- Обязанности:

- Оформление правоустанавливающих документов на недвижимость.

- Контроль за законностью и правильностью совершения ипотечной сделки.

- Обеспечение прав и интересов сторон ипотечной сделки в соответствии с законодательством.

Все стороны, участвующие в ипотечной сделке, несут свою ответственность перед другими участниками и должны соблюдать законодательство и договорные условия. Ипотека — это серьезное и взаимовыгодное финансовое соглашение, в котором каждая сторона играет свою роль и несет свою ответственность.

Обратитесь на горячую линию

Если у вас возникли вопросы или вам требуется консультация по ипотеке от Сбербанка, рекомендуем обратиться на горячую линию банка. Это удобный и быстрый способ получить все необходимые ответы.

Горячая линия Сбербанка по ипотеке работает 24 часа в сутки, 7 дней в неделю. Вам всегда доступны опытные специалисты, готовые помочь вам в любое время.

Преимущества обращения на горячую линию:

- Быстрое получение ответа на интересующий вопрос;

- Индивидуальный подход специалистов к каждому клиенту;

- Высокая квалификация консультантов, которые владеют всей необходимой информацией о продуктах и услугах банка;

- Возможность получить консультацию на русском языке;

- Бесплатный звонок на горячую линию.

Как обратиться на горячую линию:

- Позвоните на номер горячей линии Сбербанка по ипотеке;

- Ожидайте соединения с консультантом;

- Сформулируйте свой вопрос и уточните интересующую информацию;

- Получите грамотный и исчерпывающий ответ на ваш вопрос.

| Номер горячей линии: | 8-800-555-55-50 |

|---|---|

| Городской номер: | +7 (495) 500-55-50 |

Обратившись на горячую линию Сбербанка по ипотеке, вы сможете получить всю необходимую информацию о процедуре оформления ипотеки, условиях кредитования, требуемых документах и других вопросах, связанных с получением ипотечного кредита от Сбербанка.

Не откладывайте свои вопросы на потом. Обратитесь на горячую линию и получите исчерпывающую информацию, чтобы принять правильное решение и сделать свою мечту о своем жилье реальностью!

Как связаться с клиентским менеджером Сбербанк

Получение информации о ипотеке в Сбербанке может быть очень удобным и быстрым процессом, благодаря наличию клиентского менеджера. Именно он поможет вам решить все вопросы и проблемы, связанные с ипотечным кредитованием.

Если вы хотите связаться с клиентским менеджером Сбербанка, вы можете воспользоваться несколькими удобными способами:

1. Позвонить в контакт-центр Сбербанка

Контакт-центр Сбербанка работает круглосуточно и готов ответить на все ваши вопросы. Просто наберите номер +7 (800) 555-55-50 и выберите соответствующий пункт меню, чтобы связаться с клиентским менеджером.

2. Оставить заявку на сайте Сбербанка

Если вы предпочитаете коммуницировать онлайн, вы можете оставить заявку на обратный звонок на официальном сайте Сбербанка. Заполните простую форму с вашими контактными данными, и клиентский менеджер свяжется с вами в ближайшее время.

3. Посетить офис Сбербанка

Если вы предпочитаете личную встречу с клиентским менеджером, вы можете посетить один из офисов Сбербанка. Воспользуйтесь официальным сайтом Сбербанка, чтобы найти ближайший офис к вашему месту проживания и запишитесь на прием. Не забудьте взять с собой все необходимые документы.

Независимо от выбранного способа связи, клиентский менеджер Сбербанка с радостью поможет вам получить всю необходимую информацию о ипотеке и ответит на все ваши вопросы. Уделите время на связь с ним и получите профессиональную консультацию, оптимальные условия кредитования и решение всех своих финансовых задач.

Можно ли перевести кредитную карту в потребительский кредит

Преимущества перевода кредитной карты в потребительский кредит:

- Уменьшение процентной ставки: потребительский кредит обычно имеет более низкую процентную ставку по сравнению с кредитной картой.

- Фиксированный график погашения: в отличие от кредитной карты, потребительский кредит предоставляет фиксированный график погашения, что позволяет лучше планировать свои финансы.

- Удобство: перевод кредитной карты в потребительский кредит может сделать управление долгами более простым и удобным.

Как осуществить перевод кредитной карты в потребительский кредит:

- Свяжитесь с банком: обратитесь в свой банк и узнайте возможность перевода кредитной карты в потребительский кредит.

- Проверьте условия: ознакомьтесь с условиями перевода, включая процентную ставку, сроки и комиссии.

- Предоставьте необходимые документы: для осуществления перевода, возможно, потребуется предоставить дополнительные документы, такие как выписка по карте или информация о доходах.

- Подпишите договор: после согласия на перевод, заключите договор и ознакомьтесь с его условиями перед его подписанием.

- Получите новый график погашения: после осуществления перевода, вам будут предоставлены новые условия погашения потребительского кредита, с которыми следует ознакомиться.

| Преимущества | Кредитная карта | Потребительский кредит |

|---|---|---|

| Процентная ставка | Высокая | Низкая |

| График погашения | Гибкий | Фиксированный |

| Управление долгами | Сложно | Просто |

Перевод кредитной карты в потребительский кредит может быть выгодным решением для тех, кто хочет уменьшить процентные платежи и лучше контролировать свои долги. Однако перед принятием решения рекомендуется внимательно ознакомиться с условиями перевода и обратиться в банк для получения дополнительной информации.

Свяжитесь с профессиональным менеджером по ипотеке Сбербанка

Если вы рассматриваете возможность взять ипотеку в Сбербанке и нуждаетесь в профессиональной консультации, не стесняйтесь обратиться к нашим экспертам.

Наша команда состоит из опытных специалистов, которые помогут вам разобраться во всех нюансах ипотечного кредитования и выбрать наиболее выгодные условия.

Почему стоит обратиться к нашим менеджерам по ипотеке?

- Глубокое понимание рынка недвижимости: Мы тщательно изучаем все изменения и тренды на рынке недвижимости, чтобы предоставить вам самую актуальную информацию.

- Широкий выбор программ и услуг: Сбербанк предлагает разнообразные программы и услуги и наши менеджеры помогут вам выбрать наиболее подходящую ипотеку с учетом ваших потребностей и возможностей.

- Подбор оптимального плана погашения: Наши специалисты помогут вам разработать план погашения ипотечного кредита, учитывая ваши финансовые возможности и цели.

- Подробное описание всех этапов ипотечного процесса: Мы раскроем все этапы ипотечного процесса, объясним вам необходимые документы и ответим на все ваши вопросы.

Как связаться с нашими менеджерами?

Для того, чтобы связаться с нашими менеджерами по ипотеке Сбербанка, вы можете воспользоваться несколькими способами:

-

Оформить заявку на сайте: Заполните простую форму на нашем сайте, указав свои контактные данные и желаемое время для консультации. Мы свяжемся с вами в ближайшее время.

-

Позвонить по телефону: Вы можете найти номер телефона нашего отдела ипотеки на сайте Сбербанка. Наши менеджеры с удовольствием ответят на ваши вопросы и организуют консультацию.

-

Посетить отделение банка: Вы также можете непосредственно посетить отделение Сбербанка, где наш менеджер будет готов оказать вам консультацию лично.

Мы готовы помочь вам в решении всех ваших вопросов по ипотечному кредитованию. Свяжитесь с нашими менеджерами и получите профессиональную консультацию по ипотеке прямо сейчас!

Горячая линия Сбербанка: основные вопросы

Сбербанк предоставляет своим клиентам возможность получить консультацию по ипотеке по телефону или через онлайн-чат на официальном сайте. Горячая линия Сбербанка работает в режиме 24/7 и готова ответить на все вопросы, связанные с оформлением ипотеки.

Вот некоторые из основных вопросов, на которые специалисты горячей линии Сбербанка готовы ответить:

- Как оформить ипотеку в Сбербанке? – Специалисты горячей линии помогут вам разобраться со всеми этапами процесса оформления ипотечного кредита. Они расскажут, какие документы необходимо предоставить, какие условия кредитования предлагает Сбербанк и какие программы ипотеки доступны.

- Как узнать статус рассмотрения ипотеки? – Если вы уже подали заявку на ипотеку в Сбербанк, специалисты горячей линии помогут вам узнать текущий статус рассмотрения вашей заявки. Они дадут подробные инструкции о том, как и где можно получить информацию о рассмотрении ипотечного кредита.

- Как узнать информацию о кредитных ставках и условиях ипотеки в Сбербанке? – Специалисты горячей линии подробно ознакомят вас с действующими кредитными ставками Сбербанка, условиями кредитования, а также специальными программами и акциями. Они смогут рассказать о всех возможных льготах и скидках, которые могут быть доступны при оформлении ипотеки.

- Что делать, если возникли проблемы с ипотекой? – Если у вас возникли какие-либо трудности или проблемы с ипотечным кредитом, стоит обратиться в горячую линию Сбербанка. Специалисты помогут разобраться в ситуации и предложат наилучший вариант решения проблемы.

Горячая линия Сбербанка является надежным и удобным источником информации для тех, кто рассматривает вариант оформления ипотеки в этом банке. Вся команда специалистов готова помочь клиентам и находится на связи круглосуточно. Не стесняйтесь обращаться за консультацией – звонок в горячую линию Сбербанка абсолютно бесплатный.