Выход учредителя из общества с ограниченной ответственностью может быть необходим в различных ситуациях, таких как продажа доли или решение о завершении сотрудничества. В таких случаях, учредитель имеет право на выплату своей доли в капитале ООО. Процедура выплаты при выходе из ООО регламентируется законодательством и требует соблюдения определенных условий и процессов.

Из письма в редакцию: Вопрос о выплате доли учредителю при выходе из ООО

Уважаемая редакция,

Хочу обратиться за юридической консультацией по вопросу, связанному с выплатой доли учредителю при выходе из Общества с ограниченной ответственностью (ООО). У меня возникли некоторые сомнения, и я надеюсь, что Вы поможете их разрешить.

Предмет вопроса

Моя доля в ООО составляет 25%. Я решил выйти из компании и продать свою долю другому участнику. Однако, возник вопрос о порядке и условиях такой сделки, а также о выплате средств за мою долю. Я хотел бы разобраться, какие документы необходимы для оформления данной операции и какие правовые моменты следует учесть.

Порядок выхода из ООО и выплата доли учредителю

Для оформления выхода из ООО и выплаты доли учредителю необходимо выполнить следующие шаги:

- Подготовить документы – акт о выходе учредителя из ООО и договор купли-продажи доли.

- Определить стоимость доли, исходя из доли в уставном капитале, капитализации организации и прочих факторов.

- Подписать акт о выходе, создать письменное соглашение о продаже доли между участниками и выполнить внесение изменений в учредительные документы (внести нового участника).

- Оформить финансовую сторону сделки – провести расчеты, обеспечивающие выплату доли учредителю.

- Сообщить об изменениях в органы государственной статистики и налоговые органы.

Правовые моменты

При выходе учредителя из ООО необходимо учитывать следующие правовые моменты:

- Учредитель имеет право продать свою долю другому участнику.

- Договор купли-продажи доли должен быть оформлен в письменной форме.

- Стоимость доли определяется перемножением доли в уставном капитале на его размер.

- По результатам сделки, участнику, выходящему из ООО, осуществляется выплата доли, согласно стоимости, оговоренной в договоре.

- Внесение изменений в учредительные документы осуществляется в соответствии с законодательством РФ и учредительными документами ООО.

В случае выхода из ООО и продажи доли, необходимо оформить акт о выходе, договор купли-продажи, провести финансовую сторону сделки и внести соответствующие изменения в учредительные документы. Важно учесть приведенные выше правовые моменты и обратиться за профессиональной консультацией юриста.

С уважением,

Иван Иванов

Порядок и форма выплаты доли в 2026 году.

Выплата доли учредителю при выходе из ООО в 2026 году подчиняется определенным правилам и требованиям законодательства Российской Федерации. Данный процесс состоит из нескольких этапов и предусматривает определенные формы выплаты учредителю. Рассмотрим подробнее порядок и форму выплаты доли в 2026 году.

Порядок выплаты доли в 2026 году:

- Определение стоимости доли учредителя. Для начала необходимо определить рыночную стоимость доли участника, которая зависит от различных факторов, таких как финансовые показатели компании, рыночные условия и т.д.

- Согласование условий выплаты. Стороны должны договориться о способе и сроках выплаты доли учредителю. Это может быть выплата одним платежом или в рассрочку на определенный срок.

- Оформление документов. Для осуществления выплаты необходимо подготовить и подписать соответствующие документы, включающие в себя акт оценки доли, договор купли-продажи доли и другие необходимые документы.

- Выплата доли учредителю. После подписания всех документов и согласования условий выплаты, происходит фактическая выплата доли учредителю.

Форма выплаты доли:

Форма выплаты доли учредителю может быть различной и зависит от решения сторон. Возможные варианты формы выплаты:

- Наличными. Доля учредителя может быть выплачена наличными денежными средствами. В этом случае стороны должны согласовать время и место выплаты.

- Безналичным переводом. Доля учредителя может быть переведена на его банковский счет через банковский перевод или иным способом безналичного расчета.

- Имущественными активами. Вместо денежной выплаты, стороны могут согласовать выплату доли учредителю имуществом компании, таким как здания, оборудование, автотранспорт и т.д.

Выбор формы выплаты доли учредителю зависит от желания сторон и возможностей компании. Важно соблюдать все требования законодательства при осуществлении выплаты доли учредителю.

| Требование | Законодательство |

|---|---|

| Определение стоимости доли | Гражданский кодекс РФ |

| Согласование условий выплаты | Гражданский кодекс РФ |

| Оформление документов | Закон о государственной регистрации юридических лиц |

| Выплата доли учредителю | Гражданский кодекс РФ |

Важно помнить, что процесс выплаты доли учредителю требует соблюдения всех правовых норм и требований законодательства РФ. Для обеспечения безопасности и законности операции, рекомендуется обратиться к квалифицированному юристу или специалисту по корпоративному праву.

Процедура выплаты доли участнику ООО при выходе

Ниже представлена подробная инструкция по выполнению данной процедуры:

1. Формирование решения об участии в капитале ООО

Первым шагом необходимо открыть ООО и сформировать решение о вступлении участника в его капитал. В данном решении должны быть указаны размер и порядок выплаты доли участнику в случае его выхода.

2. Выход участника из ООО

Участник ООО может выйти из общества по различным основаниям, например, по собственному желанию, в результате сделки об отчуждении доли или в силу судебного решения. В каждом конкретном случае следует учитывать требования законодательства и устава ООО.

3. Оценка доли участника

Оценка доли участника производится по согласованной сторонами методике. Обычно используется один из следующих методов: балансовый, доходный или сравнительный. Оценка должна быть объективной и основываться на рыночных ценах и других релевантных факторах.

4. Оформление документов

После оценки доли участника необходимо оформить соответствующие документы, подтверждающие факт выплаты. Это могут быть акты, приказы, договоры или иные документы, определенные внутренними регламентами ООО.

5. Выплата доли участнику

После оформления документов их следует предоставить участнику ООО, после чего произвести выплату его доли. Выплата может производиться наличными или перечислением на банковский счет. В случае выплаты наличными необходимо составить квитанцию о получении доли.

6. Учет доли участника

После произведенной выплаты необходимо внести соответствующие изменения в учетную систему ООО и документы, связанные с долей участника. Это может включать изменение учредительных документов, бухгалтерскую отчетность и др.

Выплата доли участнику ООО при выходе является законной процедурой, которая требует соблюдения определенных правил. Правильное выполнение данной процедуры поможет избежать возможных проблем и споров.

Нюансы. Об отчетном периоде

1. Длительность отчетного периода

Отчетный период определяется обычно в год, однако компания может выбрать и более короткий отчетный период в качестве основы для своей финансовой отчетности.

2. Нормативная база

Отчетный период должен соответствовать нормативной базе, установленной в законодательных актах. В Российской Федерации основой для проведения отчетного периода служит гражданский кодекс, налоговый кодекс и другие нормативные и правовые акты.

3. Отчеты о финансовых результатах

В конце отчетного периода компания обязана составить отчеты о финансовых результатах, в которых отражены прибыли, убытки, активы и обязательства предприятия. Такие отчеты представляются налоговым органам и другим заинтересованным сторонам.

4. Ведение учета

В течение отчетного периода предприятие должно вести учет своих финансовых операций, включая доходы, расходы, активы и обязательства. Важно поддерживать актуальность и достоверность учетной информации в целях правильной отчетности.

5. Фискальные обязанности

В отчетном периоде компания также обязана вести учет налоговых обязательств и вовремя осуществлять их выплату. Отчетность по уплате налогов представляется налоговым органам в соответствии с установленным порядком.

| Нюансы | Важность |

|---|---|

| Длительность отчетного периода | Определяет время для составления отчетов и показателей бизнеса |

| Нормативная база | Гарантирует выполнение требований законодательства |

| Отчеты о финансовых результатах | Позволяют оценить финансовое положение организации |

| Ведение учета | Обеспечивает актуальность и достоверность финансовой информации |

| Фискальные обязанности | Позволяют вовремя уплачивать налоги и соблюдать налоговое законодательство |

О налогообложении вышедшего участника

При выходе участника из ООО и выплате ему доли возникают вопросы по налоговому обложению этого дохода. Для определения налогооблагаемой базы и применения соответствующих налоговых ставок важно учесть следующие аспекты:

1. Доход вышедшего участника

Доля участника, который выходит из ООО, рассматривается как доход физического лица. Данный доход подлежит налогообложению по НДФЛ или учету в качестве предмета налогообложения для резидентов, не являющихся физическими лицами.

2. Ставки налога

Ставка НДФЛ на доходы физических лиц может варьироваться в зависимости от суммы дохода и применяемой налоговой системы. Также, резиденты, допущенные к особому налогообложению, могут применять упрощенные ставки. В случае, если вышедший участник является иностранным гражданином, налогообложение может осуществляться в соответствии с налоговым законодательством страны, в которой указанное физическое лицо является резидентом.

3. Учет возмещения затрат

При определении налогооблагаемой базы учтите возможность уменьшения налогооблагаемой суммы на сумму затрат, связанных с выходом из ООО. Такие затраты могут включать в себя например оплату услуг юристов, услуги жилищно-коммунального обслуживания, транспортные расходы, а также расходы по получению юридической консультации. Налоговые законодательства предусматривают различные механизмы учета этих затрат.

4. Обязанности по уплате налогов

Организация, из которой выходит участник, несет обязанность удержать и перечислить налоговую сумму в бюджет. Также вышедший участник обязан уведомить налоговые органы о полученном доходе и самостоятельно уплатить налоговую сумму, если ранее данная обязанность была возложена на организацию.

В целом, для правильного налогообложения вышедшего участника необходимо учитывать статус участника, налоговую систему, применяемую организацией, и возможность учета затрат. Основываясь на этих аспектах, можно правильно определить налоговую обязанность и избежать нарушений налогового законодательства.

О выплате действительной стоимости имуществом. Налоговые аспекты

1. Налоговые последствия

Выплата действительной стоимости имуществом может повлечь налоговые последствия для участников ООО. Рассмотрим основные налоги, которые могут применяться в данном случае:

-

Налог на доходы физических лиц (НДФЛ): Возможность применения этого налога зависит от способа оценки имущества. Если имущество оценивается по рыночной стоимости, то сумма выплаты будет признаваться доходом и облагаться НДФЛ. Если же используется балансовая стоимость, то налог на доходы физических лиц применяться не будет.

-

Налог на добавленную стоимость (НДС): При выплате имущества может возникнуть обязанность уплаты НДС, если оно является облагаемым объектом. Важно проконсультироваться с налоговым консультантом или юристом для определения применимости данного налога в конкретной ситуации.

2. Оценка имущества

Оценка имущества при выплате действительной стоимости имеет важное значение при определении налоговой обязанности. Можно использовать несколько методов оценки:

-

Рыночная стоимость: Определение рыночной стоимости имущества требует проведения оценки независимым оценщиком. Этот метод позволяет получить наиболее объективную стоимость, но может быть достаточно затратным.

-

Балансовая стоимость: В случае использования балансовой стоимости, не требуется проведение дополнительной оценки, так как стоимость имущества указывается в бухгалтерской отчетности.

-

Согласованная стоимость: Участники ООО также могут согласовать определенную стоимость для выплаты доли. В этом случае важно учесть, что данная стоимость должна быть обоснованной и отражать действительное состояние имущества.

3. Риск налоговых споров

Особое внимание необходимо уделить документированию всех этапов выплаты действительной стоимости имуществом. Это поможет избежать налоговых споров с налоговыми органами в будущем. Важно иметь подтверждающую документацию о рыночной стоимости имущества или обоснованность балансовой стоимости. Также рекомендуется сохранять все договоры и акты при переоценке имущества.

Определение правильных налоговых аспектов при выплате действительной стоимости имуществом поможет учредителям ООО избежать неприятных ситуаций с налоговыми органами. Важно проконсультироваться с опытным юристом или налоговым консультантом для получения конкретных рекомендаций и решений.

Порядок выхода учредителя из ООО

1. Принятие решения об уходе

Основной этап — принятие решения о выходе учредителя из ООО. Это решение может быть принято в ходе учредительного собрания или внесено в учредительный договор ООО.

2. Предоставление уведомления

Учредитель, желающий выйти из ООО, должен предоставить письменное уведомление другим учредителям и органам управления о своем намерении. Уведомление должно содержать информацию о причинах выхода и предполагаемой дате выхода.

3. Оценка доли учредителя

Одним из важных моментов, связанных с выходом учредителя, является оценка его доли в уставном капитале. Оценка может проводиться независимыми экспертами и должна быть объективной. Исходя из этой оценки, определяется размер денежного вознаграждения, которое будет выплачено учредителю.

Для оформления выхода учредителя из ООО заключается договор выхода. В нем указываются условия и сроки, по которым будет происходить выплата доли учредителя. В договоре также фиксируются обязательства сторон по передаче акций или доли учредителю.

5. Прекращение членства в организации

После заключения договора выхода и выплаты доли учредителю, его членство в организации прекращается. Закрытие счетов, передача акций и другие юридические процедуры могут быть завершены после выхода учредителя.

6. Внесение изменений в документы

Следующим шагом является внесение изменений в регистрационные документы ООО. Для этого следует подготовить необходимые документы, включая заявление о внесении изменений, выписки из протоколов учредительного собрания и другие документы, подтверждающие выход учредителя.

7. Регистрация изменений

После подготовки документов они должны быть представлены в налоговую инспекцию для регистрации изменений. После прохождения регистрации изменения в учредительной документации ООО вступают в силу.

Выход учредителя из ООО подразумевает выполнение ряда юридических и организационных процедур, начиная от принятия решения и заключения договора выхода, и заканчивая регистрацией изменений в налоговой инспекции. Правильное выполнение порядка выхода из ООО поможет избежать возможных юридических проблем в будущем.

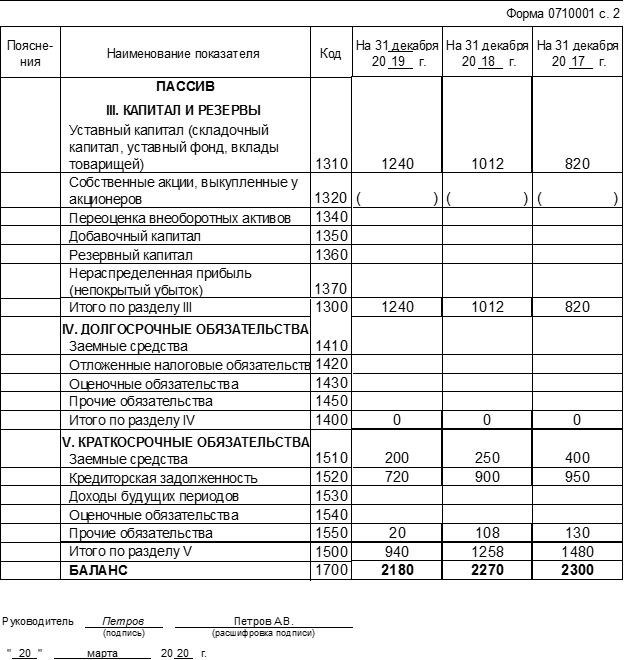

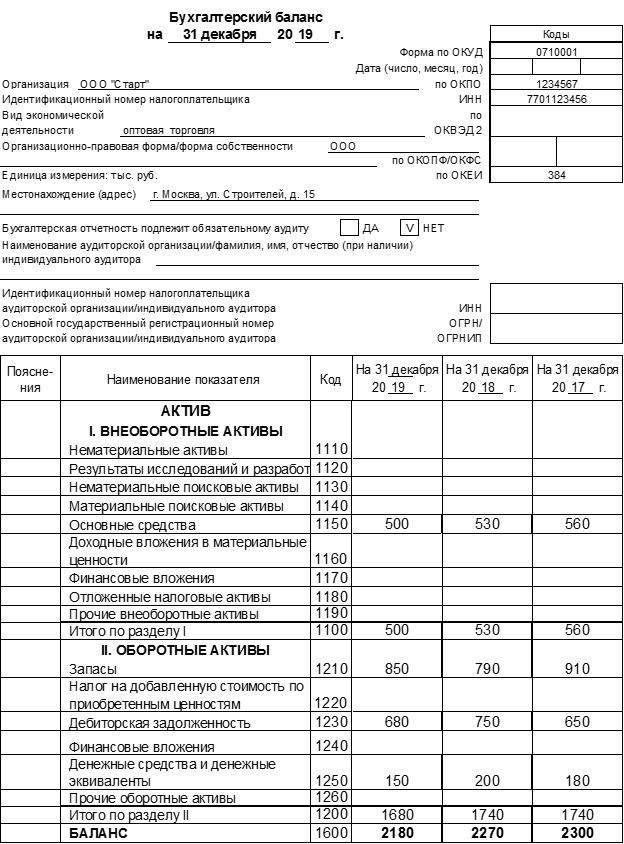

Для расчета стоимости доли участника ООО можно применить различные методы. Один из них — это метод чистой активной стоимости, который основывается на определении стоимости активов ООО и вычете из нее обязательств компании. Также можно использовать метод доходности, который опирается на прибыль компании и применение множителя для определения стоимости доли.

Для более точного определения стоимости доли участника необходимо учесть множество факторов, таких как текущий финансовый состояние компании, ее перспективы развития, степень риска и другие. Оценку стоимости доли можно провести самостоятельно, обратиться к специалистам или воспользоваться услугами оценщика.

Важно помнить, что определение стоимости доли участника в случае выхода из ООО — это сложный и ответственный процесс, который требует внимательного исследования и оценки всех факторов. Правильный расчет стоимости доли позволит решить возникающие финансовые вопросы при выходе учредителя и обеспечить справедливую выплату.