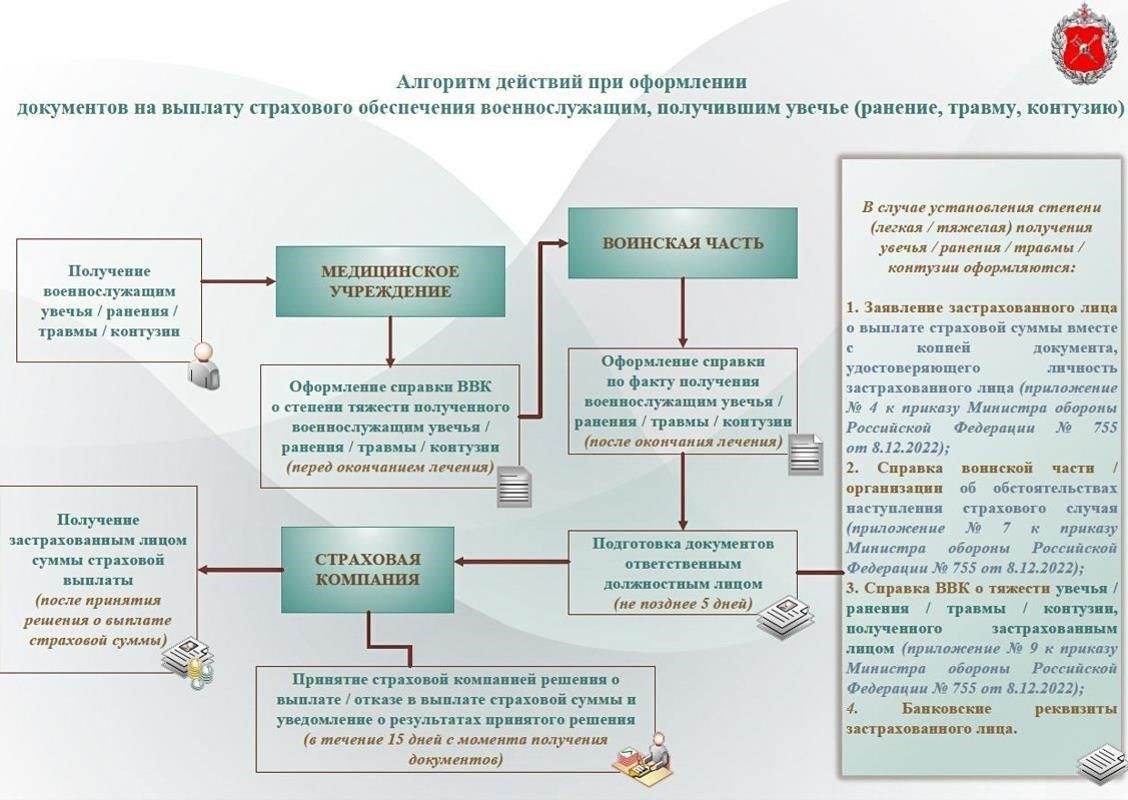

Обязанность военнослужащих по уплате страховых взносов является одним из важнейших аспектов их службы. Согласно правилам 2026 года, военнослужащие должны своевременно уплачивать страховые взносы для поддержания полной страховой защиты. Для военнослужащих, находящихся на федеральной службе, были уточнены сроки и правила уплаты этих взносов, чтобы избежать возможных юридических проблем. Роль страховых выплат в обеспечении финансовой безопасности имеет первостепенное значение для персонала, особенно если учесть сложности, связанные с этими правилами.

Часто возникают вопросы о конкретных процедурах, связанных с выполнением этих обязательств. Например, как военнослужащие могут подтвердить, что их платежи были оформлены правильно? Чтобы ответить на эти вопросы, следует обратиться к официальным каналам, таким как bс-4-1113235@, где можно получить актуальную информацию о процедуре и необходимых документах. Во избежание пробелов в страховом покрытии или штрафов за неуплату рекомендуется регулярно проводить проверку.

Вопрос о соблюдении правил оплаты еще больше укрепился в связи с недавней практикой федеральных властей. Военнослужащие должны быть активны в отношении своих обязанностей по этим правилам, чтобы случайно не попасть в юридические или финансовые затруднения. Эти платежи вносят непосредственный вклад в финансирование инфраструктуры безопасности, необходимой для национальной обороны, что делает своевременный взнос вопросом личной и государственной важности.

В случае неуплаты или непонимания процесса оплаты часто возникают юридические вопросы. В таких ситуациях рекомендуется обращаться за ответами по официальным юридическим каналам, чтобы прояснить все неясности. Важно отметить, что практика уплаты страховых взносов военнослужащими была тщательно изучена в недавних федеральных делах, и несоблюдение описанных процедур может привести к судебным разбирательствам.

Освобождение от уплаты взносов во время военной службы по контракту

Лица, поступившие на службу по контракту с правительством, не обязаны вносить страховые платежи в течение срока службы. Это исключение относится именно к тем, кто служит в вооруженных силах, гарантируя, что на этих людей не лягут никакие финансовые обязательства в течение всего срока их службы в армии. Как указано в федеральных правилах, взносы откладываются до тех пор, пока длится служба, включая любые продления или возобновления срока контракта.

Правовая база и документация

Освобождение от уплаты взносов основано на федеральном законодательстве, регулирующем обязанности военнослужащих, а также на нормативных актах РСФСР и судебных прецедентах. Для лиц, проходящих службу по контракту 03-15-06108194, определен статус освобожденных выплат, подтверждающий, что такие лица не относятся к категории плательщиков взносов при выполнении своих обязанностей. За разъяснениями можно обращаться в соответствующие судебные органы или федеральные органы власти по телефону bс-4-1113235@, где специалисты-юристы готовы дать индивидуальный ответ по данному вопросу.

Практические последствия для сотрудников, работающих по контракту

Для солдат и офицеров, проходящих службу по контракту, это освобождение имеет решающее значение для финансового планирования и управления социальным обеспечением. Оно избавляет от необходимости нести дополнительную финансовую нагрузку в период действительной службы. Однако по окончании службы или при переходе на гражданскую работу от граждан может потребоваться возобновить регулярные взносы в соответствии с действующими в штате положениями о гражданских налоговых и страховых обязательствах. Существующая практика гарантирует, что лица, отслужившие с честью, не окажутся в невыгодном финансовом положении в период прохождения действительной службы.

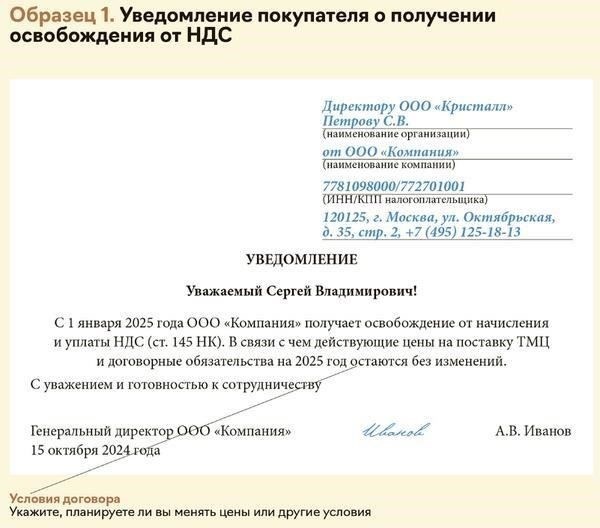

Письмо Федеральной налоговой службы от 17 октября 2026 г. № БС-4-1113235@ об освобождении от уплаты страховых взносов

В письме Федеральной налоговой службы от 17 октября 2026 г. № БС-4-1113235@ разъясняется вопрос об освобождении от уплаты страховых взносов отдельных категорий граждан, проходящих военную службу. Освобождение распространяется на военнослужащих, проходящих военную службу по призыву, по контракту, а также на военнослужащих запаса. Разъяснение, основанное на статье n Федерального закона, подтверждает, что военнослужащие не обязаны уплачивать взносы в период прохождения службы.

Детали освобождения

Согласно письму, освобождение от уплаты страховых взносов применяется только в период службы, включая время прохождения обязательной воинской повинности или службы по контракту. Это касается и военнослужащих, призванных на действительную военную службу, и военнослужащих запаса. Обязанность работодателя по удержанию взносов на это время приостанавливается в соответствии с действующими правовыми актами, касающимися военных и охранных обязательств.

Условия подачи заявления

В отношении военнослужащих освобождение применяется при условии, что человек служит в армии или выполняет контракт в соответствии с законом. В письме также уточняется, что освобождение ограничено сроком действительной службы и не выходит за его пределы, в том числе в случаях, когда военнослужащий переходит на новый этап службы или возвращается в гражданский статус. Для того чтобы освобождение было предоставлено, необходимо предоставить надлежащие документы о прохождении военной службы. К ним могут относиться приказы по армии, официальные сообщения и подтверждения статуса службы, которые должны быть представлены в налоговый орган для проверки.

Анализ письма № 03-15-06108194 от 30 декабря 2021 года об освобождении от уплаты страховых взносов

Письмо № 03-15-06108194, выпущенное 30 декабря 2021 года, содержит разъяснения по вопросу освобождения от уплаты страховых взносов лиц, проходящих военную службу по призыву или по определенным контрактам. В документе изложены обязанности федеральных органов власти и условия, при которых военнослужащие имеют право на освобождение от уплаты обязательных страховых взносов.

Ключевые моменты в процессе освобожденияСогласно письму, освобождение распространяется на определенные категории военнослужащих, участие которых определяется законодательными обязательствами, связанными с призывом и контрактами. В письме подчеркивается важность надлежащего оформления документации и необходимость своевременной передачи соответствующих материалов, чтобы не допустить несправедливого обременения военнослужащих обязательствами по уплате страховых взносов. Крайне важно, чтобы все документы были представлены до наступления сроков, установленных нормативными актами, особенно тех, которые относятся к октябрю 2021 года, когда вступают в силу последние изменения в правилах федерального финансирования.

В корреспонденции также говорится о том, что лица, подлежащие призыву на военную службу или находящиеся на контрактной основе, должны быть освобождены от уплаты страховых взносов на период прохождения действительной службы. За любыми юридическими разъяснениями, включая детали подачи документов и освобождения от уплаты взносов, можно обращаться в соответствующие органы по адресу bс-4-1113235@ .Практическое руководство по соблюдениюЛицам, желающим получить освобождение, рекомендуется ознакомиться с условиями, изложенными в статье N документа, в которой указаны обязанности военнослужащих по уплате страховых взносов во время службы. В случае возникновения споров или каких-либо неясностей затронутые лица должны обратиться к применимой правовой и судебной практике, регулирующей данный вопрос, и убедиться, что они соответствуют всем необходимым нормативным требованиям. Также рекомендуется проконсультироваться с юрисконсультами или представителями военной службы, чтобы избежать каких-либо пробелов в соблюдении требований.

Правовые основы освобождения от страховых выплат во время военной службы

В соответствии с законом от 2026 года военнослужащие освобождаются от уплаты некоторых обязательных страховых взносов в период службы. Это освобождение действует для лиц, проходящих военную подготовку, призыв или служащих по контракту. Освобождение действует только на время прохождения действительной службы и не выходит за пределы установленного срока службы.

Критерии освобожденияСогласно законодательной базе, право на освобождение от страховых выплат в соответствии с нормативно-правовыми актами имеют военнослужащие, призванные на срочную службу или проходящие ее по призыву. К ним относятся как призывники, так и те, кто служит по контракту. Однако освобождение предоставляется только в том случае, если человек активно исполняет свои обязанности в период призыва или мобилизации.

Условия и срок действияОсвобождение от страховых выплат действует с момента зачисления на военную службу до завершения контракта или окончания срока службы. После освобождения от службы или возвращения к гражданской жизни человек будет обязан возобновить уплату страховых взносов. Налоговый кодекс определяет эти конкретные периоды, и их несоблюдение может привести к судебному разбирательству, включая штрафы, налагаемые налоговыми судами.

Согласно законодательным положениям, лица, находящиеся в запасе, но не проходящие активную военную службу, остаются обязанными уплачивать стандартные страховые взносы, если не выполняются особые условия. Эти условия оговариваются в специальном законодательстве, касающемся военной службы, которое предоставляет освобождение в особых случаях, связанных с конкретными военными приказами или командировками.

Страховые взносы военнослужащих: Правовая база

На военнослужащих распространяются особые правила, касающиеся их материального обеспечения, в том числе пенсионного. Согласно федеральному законодательству, для военнослужащих, как действующих, так и находящихся в запасе, предусмотрены обязательные отчисления в пенсионные фонды и фонды обеспечения, гарантирующие их страхование во время службы и после выхода на пенсию.

Правовые обязательства и страховое обеспечение

В соответствии с положениями законодательства РФ, в частности Закона № 1023, все военнослужащие обязаны делать отчисления в пенсионный фонд, который находится в ведении Министерства внутренних дел. Это гарантирует, что во время службы военнослужащие получат достаточную финансовую поддержку при выходе на пенсию, болезни или других чрезвычайных обстоятельствах, связанных с их службой.

Взносы должны производиться в соответствии с условиями контракта между военнослужащим и военным ведомством.

Эти средства используются для обеспечения социальной защиты, включая пенсионные выплаты, медицинское обслуживание и другие социальные пакеты.

Каждый год военнослужащие должны проверять состояние своих взносов, чтобы обеспечить соответствие федеральным требованиям.

Ключевые положения

Эти вопросы регулируются несколькими ключевыми законодательными статьями, включая конкретные сроки и обязательства по выплатам. Например, статья 53 военного законодательства описывает сроки уплаты взносов, предусматривая, что во избежание штрафов платеж должен быть произведен в течение финансового года.

- Статья 53, которая обязывает выплачивать взносы через регулярные промежутки времени, имеет решающее значение для обеспечения непрерывного права на получение военной пенсии.

- Невыполнение этих обязательств может привести к сокращению пенсионных выплат или задержке их оформления после выхода на пенсию.

- В юридических комментариях по этому вопросу подчеркивается важность проверки контрактов и обеспечения своевременного представления всей необходимой документации, например, формы BS-4-1113235@.

Военнослужащим рекомендуется регулярно консультироваться с военными юрисконсультами, чтобы убедиться в том, что они понимают весь объем своих финансовых обязательств и прав, предусмотренных действующим законодательством.

Судебная практика в отношении освобождения от уплаты взносов за военнослужащихОсвобождение от уплаты взносов за военнослужащих имеет свои особенности в судебном толковании. Согласно Федеральному закону и нормативным актам, при определении права на освобождение от уплаты взносов необходимо учитывать следующие моменты.

- Основные моменты освобождения от уплаты взносовНа основании нормативно-правовых актов и писем Федеральной налоговой службы, например, письма от октября 2026 года № 03-15-06108194, военнослужащие, проходящие военную службу по контракту, по общему правилу освобождаются от уплаты взносов в период прохождения службы. Это особенно важно для военнослужащих, находящихся на действительной службе или в резерве, которые не занимаются гражданской работой в течение срока службы. Освобождение действует независимо от условий контракта с вооруженными силами, которые также четко прописаны в соответствующих документах, например, в электронном адресе bс-4-1113235@, используемом для официальных запросов по этому вопросу.

- Судебные разъяснения

- Судебные решения неоднократно разъясняли, что срок освобождения от службы связан с продолжительностью службы и не может превышать срок, установленный контрактом. Судебная практика показывает, что такие освобождения считаются действительными только в период, когда военнослужащие не заняты на гражданской работе. Например, если военнослужащий переходит на гражданскую работу в период действия контракта, то обязанность по уплате налогов и взносов восстанавливается с даты нового трудоустройства.

ФНС России в письме от октября 2026 г. № 03-15-06108194 также разъяснила, что освобождение от уплаты взносов распространяется только на лиц, непосредственно исполняющих воинские обязанности, а не на тех, кто занимает гражданские должности в оборонно-промышленном комплексе.

Практические соображения: Навигация по страховым взносам во время службы в армии

В тех случаях, когда военнослужащие проходят службу по контракту, важно понимать правовые основы их финансового обеспечения, особенно в части страховых обязательств. Согласно действующему законодательству, конкретные положения касаются того, как осуществляется страхование военнослужащих. Эти положения изложены в соответствующих юридических статьях и нормативных актах, которые создавались на протяжении многих лет.

Ключевые моменты, которые следует запомнитьОтветственность за страховые выплаты в первую очередь регулируется условиями контракта, который может включать положения о страховом покрытии во время развертывания или активной службы.

Военнослужащие, как правило, покрываются программами, финансируемыми государством. Однако им также может потребоваться вносить дополнительные суммы в зависимости от их роли, продолжительности службы, а также от того, где они расквартированы — в стране или за ее пределами.

В особых случаях, таких как командировки в зоны конфликтов, могут быть сделаны временные исключения или корректировки страховых взносов с возможностью финансирования со стороны государства.

Изменения и дополнения в законодательствеВ 2026 году в закон о страховых взносах для военнослужащих были внесены изменения, обеспечивающие большую гибкость в отношении выплат в периоды длительной службы.

Необходимо ознакомиться с последними судебными решениями и юридическими письмами, которые могут содержать важные обновления или исключения из регулярных страховых взносов для действующих военнослужащих.

В некоторых случаях военнослужащим может быть предоставлено временное освобождение от уплаты страховых взносов, особенно если они находятся в опасных зонах, и такие изменения часто регулируются отдельными статьями конституционного закона.

Для получения подробных указаний рекомендуется ознакомиться с официальными письмами соответствующих органов и последними судебными делами, чтобы понять, как эти положения применяются к вашей ситуации. Дополнительные разъяснения можно также найти в судебных ответах, касающихся воинской обязанности и финансовых обязательств.